يحتاج رواد الأعمال والمحللين الماليين إلى تقييم الاستثمارات وتحليل أداء الشركات، للوصول إلى قرارات إدارية واستثمارية صائبة. لذا يستخدم الخبراء في هذا المجال مجموعة من المعايير بهدف استقراء الواقع المالي للشركات، ومن هذه المعايير نتعرف في مقال اليوم على مصطلح EBITDA في عالم المال والأعمال، كيفية حسابه، وآلية استخدامه من خلال مناقشة مجموعة من الأمثلة العملية وتوظيفها للانتقال من المفهوم العام إلى الاحتراف.

ما هو مصطلح EBITDA في عالم المال والأعمال

يختصر مصطلح EBITDA الكلمات الإنكليزية Earnings Before Interest, Taxes, Depreciation, Amortization . ليشير إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. وهو مقياس مالي يستخدم لتقييم الأداء التشغيلي للشركات بصرف النظر عن القرارات المالية والمحاسبية.

- يسمح هذا المقياس لأصحاب الأعمال بالتوصل إلى قيمة النفقات التشغيلية لشركة معينة مع استبعاد تأثير الضرائب والفوائد وطرق التمويل وبعض النفقات المحاسبية غير النقدية مثل الاستهلاك والإهلاك.

- لذا يمكن استخدام هذا المقياس لعرض الأداء المالي للشركة دون التأثير على هيكل رأس المال.

- يتم حساب معيار الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بعدة طرق مختلفة ويتم استخدامه على نطاق واسع في التقييم.

- ومع ذلك، فإن هذا المعيار (EBITDA) غير متوافق مع المعايير الدولية لإعداد التقارير المالية (IFRS) وغير معترف به من قبل مبادئ المحاسبة المقبولة (GAAP).

- يزدري بعض المستثمرين مثل وارن بافيت هذا المقياس، باعتباره لا يأخذ في الحسبان انخفاض قيمة أصول الشركة وتكاليف صيانتها.

- على سبيل المثال، قد تمتلك شركة معينة كمية كبيرة من المعدات القابلة للاستهلاك (وبالتالي مبلغ كبير من مصروفات الاستهلاك)، إلا أنه وفق معيار EBITDA لن يتم تسجيل تكلفة صيانة هذه الأصول الرأسمالية واستدامتها.

إن كنت تبحث عن طريقة لحساب أرباح الأسهم نقترح الاطلاع على المقال التالي: كيفية حساب ربح السهم لكل صفقة تداول وماهو معدل السعر/الربح ADSS

كيفية حساب (EBITDA) الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك

يمكن حساب معيار الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بعدة طرق:

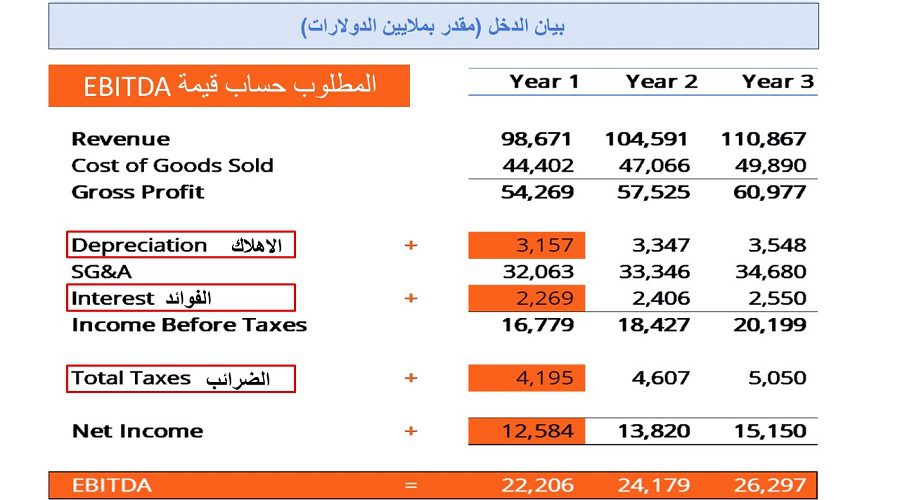

- الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك = صافي الدخل + الفائدة + الضرائب + الإهلاك + الاستهلاك

- EBITDA = الربح التشغيلي + الإهلاك + الاستهلاك

شرح مكونات صيغة معيار EBITDA

نقدم فيما يلي شرح لمكونات صيغة معيار EBITDA:

الفوائد (Interest)

يتم استبعاد الفوائد عند استخدام معيار الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، بسبب اعتماد هذه المصاريف على الهيكل التمويلي للشركة. وبالتالي تختلف هذه القيمة من شركة لأخرى ومن مكان لآخر.

- تأتي مصاريف الفائدة من الأموال التي اقترضتها الشركة لتمويل أنشطتها التجارية.

- لدى الشركات المختلفة هياكل رأسمالية مختلفة، مما يؤدي إلى اختلاف مصاريف الفوائد (اقرأ أيضًا: شرح الاستثمار في صناديق الذهب الفوائد والمخاطر).

- من الأسهل مقارنة الأداء النسبي للشركات عن طريق إضافة الفائدة وتجاهل تأثير هيكل رأس المال على الأعمال.

- وباعتبار أن مدفوعات الفائدة معفاة من الضرائب، تستفيد الشركات من هذه الميزة بتكوين ما يسمى بالدرع الضريبي للشركات.

الضرائب (Taxes)

تختلف الضرائب وتعتمد على المنطقة التي تعمل فيها الشركة، والولاية القضائية التي تتبع لها. فهي لا تشكل جزءًا من تقييم أداء فريق الإدارة. وبالتالي، يفضل العديد من المحللين الماليين إضافتها مرة أخرى عند مقارنة الشركات.

قد يهمك الإطلاع على: شرح الفرق بين الأصول والالتزامات وماذا يندرج تحت كل منهما

الإهلاك والاستهلاك (Depreciation and Amortization)

يعتمد الإهلاك والاستهلاك (D&A) على الاستثمارات التاريخية التي قامت بها الشركة وليس على الأداء التشغيلي الحالي للشركة.

- تستثمر الشركات في الأصول الثابتة طويلة الأجل (مثل المباني أو المركبات) التي تفقد قيمتها بسبب التآكل.

- تعتمد مصروفات الاستهلاك على جزء من الأصول الثابتة الملموسة للشركة التي تتدهور بمرور الوقت.

- تتكبد الشركات مصاريف الإهلاك في حال كان الأصل ملموسًا أو أصل غير ملموس. حيث يتم إهلاك الأصول غير الملموسة مثل براءات الاختراع لأن لها عمر إنتاجي محدود قبل انتهاء صلاحيتها (اقرأ أيضًا: تقييم المشروع الصغير: كيف أضع التقييم المادي الصحيح لمشروعي الناشئ).

- يتأثر D&A بشدة بالافتراضات المتعلقة بالعمر الاقتصادي المفيد وقيمة الإنقاذ وطريقة الاستهلاك المستخدمة.

- ولهذا السبب، قد يجد المحللون أن الدخل التشغيلي يختلف عما يعتقدون، وبالتالي، يتم سحب D&A من حساب الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

كيفية استخدام معيار EBITDA

يمكن استخدام معيار EBITDA في عدة سيناريوهات وذلك لتحقيق ما يلي:

- اتخاذ القرارات الاستراتيجية المتعلقة باستثمارات المبيعات والتسويق.

- تحديد جدوى التوسع في أسواق جديدة.

- دراسة إمكانات إطلاق منتجات جديدة وتأثيرها على أرباح الشركة.

- يساعد في اتخاذ قرارات بشأن زيادة الإنفاق التسويقي.

- يعتبر معيار مساعد في تقييم صحة وكفاءة العمليات المالية للشركات.

- يلعب دورًا كبيرًا في تعديل الاستراتيجيات وتحسين الأداء.

- يمكن الاستعانة بهذا المعيار كدليل يثبت ضرورة تقليل النفقات غير الضرورية.

- تستفيد منه الشركات لتعزيز الحملات التسويقية وتعزيز استراتيجيات البيع.

من هم المستفيدون من معيار EBITDA

يستفيد من معيار الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مجموعة واسعة من الفئات. بما في ذلك:

- المحللون المالييون.

- مدراء الشركات.

- المستثمرون.

- فرق التسويق والمبيعات.

يمكنك الإطلاع على: مابين المال الشخصي والقروض البنكية، ماذا يقول خبراء الاستثمار؟

أهمية معيار EBITDA في المال والأعمال

يقدم معيار EBITDA في مجال الأعمال فوائد عديدة، بسبب أهميته المتمثلة بالنقاط التالية:

- سهولة الاستخدام وسرعة الحساب.

- بديل شائع عندما لا تحقق الشركات أرباحًا صافية.

- جيد جدًا في عمليات مقارنة الشركات المتنافسة التي تنتمي إلى نفس المجال.

- يُستخدم بشكل شائع كبديل لحساب التدفق النقدي في شركة ما.

- يعطي المحلل تقديرًا سريعًا لقيمة شركة معينة (تعرّف على أحدث طرق الاستشارة المالية: المستشار الآلي robo-advisor).

- يساعد في تشكيل نطاق محدد للتقييم عن طريق ضربه في مضاعف التقييم الذي تم الحصول عليه من تقارير أبحاث الأسهم، والشركات المنافسة، ومعاملات الصناعة، أو عمليات الاندماج والاستحواذ.

- يستخدمه أصحاب الأعمال لمقارنة أدائهم مع منافسيهم.

سلبيات مصطلح EBITDA في عالم المال والأعمال

بالرغم من أهميته، يمتلك معيار EBITDA بعض النواحي السلبية. نذكرها في القائمة التالية:

- غير معترف به في المعايير الدولية لإعداد التقارير المالية ووفق المبادئ المحاسبة المقبولة أي أنه معيار غير رسمي.

- يشكك البعض (مثل وارن بافيت) في استخدامه لأنه يقدم الشركة وكأنها لم تدفع أي فائدة أو ضريبة قط.

- يظهر الأصول وكأنها لم تفقد قيمتها الطبيعية بمرور الوقت (لا يتم خصم أي استهلاك أو نفقات رأسمالية).

يمكنك الإطلاع على: أهم نصائح الإدارة الشخصية المالية للجيل الحديث

كيف يكون استخدام معيار EBITDA سلبيًا

لتوضيح الجوانب السلبية المرتبطة باستخدام معيار EBITDA نفترض أن شركة ما ولتكن “x” ترغب في دراسة أدائها التشغيلي والأرباح التي تحصل عليها لقاء الجهود التشغيلية التي تبذلها. تستخدم شركة التصنيع هذه نموذج الفوائد والضرائب والإهلاك والاستهلاك على أساس سنوي (YoY). عند الإطلاع على أحوال الشركة المالية تبين للمحللين ما يلي:

- عملت الشركة بشكل حثيث خلال السنة الماضية على التوسع في أعمالها. لذا استحوذت على مجموعة كبيرة من الأصول الثابتة، وقامت بتمويل عمليات التوسع هذه بالاستدانة.

- تظهر البيانات وعملية حساب معيار EBITDA أن الشركة تتمتع بنمو قوي في إجمالي الإيرادات، إلا أن نفقات التوسع الكبيرة والديون الناتجة عن الفوائد والضرائب التي أضيفت على الأصول الجديدة لم تؤخذ بالحسبان مما يجعل عملية التقييم هذه جزئية منقوصة.

- لذا يجب على المستثمرين النظر إلى مقاييس أخرى أيضًا، مثل النفقات الرأسمالية والتدفق النقدي وصافي الدخل.

لتعزيز معلوماتك في مجال ريادة الأعمال اقرأ: أهم بودكاستات تعلم ريادة الأعمال وقنوات المال والاستثمار، أفضل أفكار مشاريع ريادة الأعمال للبدء، أفضل أفكار لرائدات الأعمال لبدء مشروع صغير

استخدام معيار EBITDA لمقارنة أداء الشركات

عند مقارنة شركتين، يمكن استخدام نسبة EV/EBITDA لتقييم الأداء بحيث تشير هذه النسبة إلى: قيمة المؤسسة (EV)/ الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA).

- تشير النسبة العالية إلى أن الشركة مبالغ في تقييمها، بالمقابل، تعتبر النسبة المنخفضة مؤشر إلى أن الشركة مقومة بأقل من قيمتها.

- يجب أن تتم المقارنة بين شركات متشابهة في طبيعتها، تنتمي إلى نفس الصناعة، والعمليات، والعملاء، والهوامش، ومعدلات النمو.

- الصناعات المختلفة لديها نسب متوسطة مختلفة إلى حد كبير (نسب عالية للصناعات عالية النمو، ونسب منخفضة للصناعات منخفضة النمو) (تعرف على مفهوم التضخم: تأثير التضخم على القطاعات الاقتصادية).

مثال عملي لمقارنة أداء شركتين بالاستفادة من معيار EBITDA

فلنفترض أن شركتي ABC و XYZ من الشركات المتنافسة.

- تبلغ القيمة المؤسسية لشركة ABC ما يقارب 200 مليون دولار أمريكي، وتقدر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بحوالي 10 ملايين دولار أمريكي.

- بالمقابل، تبلغ القيمة المؤسسية لشركة XYZ حوالي 300 مليون دولار أمريكي، وتقدر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) ب 30 مليون دولار أمريكي. ما هي الشركة التي تم تقديرها بأقل من قيمتها؟

الشركة ABC:

- قيمتها المؤسسية أي (EV) = 200 مليون دولار.

- قيمة EBITDA للأرباح = 10 ملايين دولار.

مما يعني أن:

- القيمة المؤسسية/الإيرادات قبل الفوائد والضرائب والإهلاك والاستهلاك = 200 مليون دولار/10 مليون دولار = 20x

بالنسبة للشركة XYZ:

- القيمة المؤسسية = 300 مليون دولار.

- الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك = 30 مليون دولار.

مما يعني أن:

- قيمة الخسارة/الإيرادات قبل الفوائد والضرائب والإهلاك والاستهلاك = 300 مليون دولار/30 مليون دولار = 10x

على أساس معيار EV/EBITDA، فإن شركة XYZ مقومة بأقل من قيمتها الحقيقية لأنها تقيم بالنسبة الأقل.

اقرأ أيضاُ: أفضل استراتيجيات إدارة رأس المال في فترات التضخم والتقلبات الاقتصادية

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في النمذجة المالية

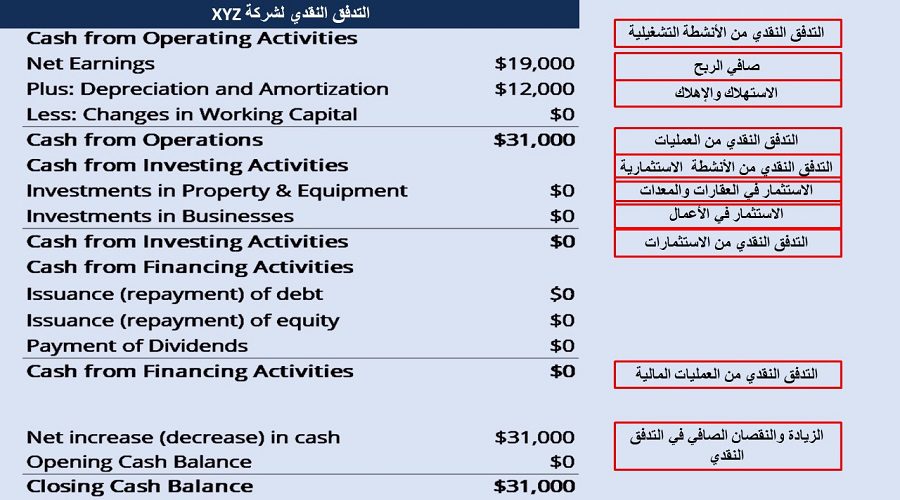

يتم استخدام مصطلح EBITDA في عالم المال والأعمال بشكل متكرر في النمذجة المالية كنقطة بداية لحساب التدفق النقدي الحر غير المقترض. فهي مقياسًا يتم استخدامه في مجال التمويل. ومن المفيد أيضا الاستفادة منه باعتباره نقطة مرجعية في عملية الحساب هذه، على الرغم من أن نموذج التدفق النقدي المخصوم (DCF) لا يقيم سوى الأعمال التجارية بناءً على تدفقها النقدي الحر.

تقوم شركة معينة بحساب مصاريف الاستهلاك والإهلاك البالغة 12000 دولار كجزء من نفقاتها التشغيلية. المطلوب حساب قيمة EBITDA :

- الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) = صافي الدخل + مصاريف الضريبة + مصاريف الفائدة + مصاريف الاستهلاك والإهلاك = 19000 دولار + 19000 دولار + 2000 دولار + 12000 دولار = 52,000 دولار

- ونستطيع أيضًا تطبيق القانون التالي: EBITDA = الإيرادات – تكلفة البضائع المباعة – مصاريف التشغيل + مصاريف الاستهلاك والإهلاك = 82,000 دولار – 23,000 دولار – 19,000 دولار + 12,000 دولار = 52,000 دولار

في الختام، يستخدم مصطلح EBITDA في عالم المال والأعمال على نحو واسع من قبل المحللين الماليين وفرق التسويق والمبيعات، ويعتبر أحد المؤشرات الهامة إلى كفاءة الجهود التشغيلية والأموال التي تضعها الشركة لخدمة أعمالها. بالرغم من رفض بعض المستثمرين ورواد الأعمال لهذا المعيار إلا أنه يبقى من المقاييس الهامة التي لا نستطيع تجاهلها على أرض الواقع.