لا تزال هناك فجوات معرفية في إدارة الأموال لدى الشباب. تشمل العديد من المفاهيم بما في ذلك إنشاء الميزانية، التعامل مع الديون، استراتيجيات التعامل مع المخاطر، ومفهوم التنويع وأهميته في تجنب الخسائر. لذا نحاول في هذا المقال تقديم نظرة شاملة حول أهمية الإدارة المالية من خلال متابعة أهم نصائح الإدارة الشخصية المالية، وكيفية تأسيس عقلية الثراء لدى الأجيال القادمة بناء على مفاهيم صحيحة وخُطى مضمونة.

أهمية الإدارة المالية الشخصية

في عالم اليوم سريع الخطى، حيث تسود المعاملات الرقمية والإشباع الفوري. أصبحت الإدارة المالية أكثر أهمية من أي وقت مضى. وذلك للأسباب التالية:

- يتعرض الجيل الحديث باستمرار لإغراءات الإنفاق بما يتجاوز إمكانياته، مما يؤدي إلى عدم اليقين المالي والتوتر.

- في خضم ارتفاع تكاليف المعيشة، وديون القروض الطلابية، والظروف الاقتصادية غير المستقرة، ساهمت العوامل السابقة في جعل إدارة الشؤون المالية تحديًا شاقًا بالنسبة للعديد من الشباب (قد يهمك:مفهوم التداول اليومي وأهم استراتيجياته ).

- إن جاذبية النزعة الاستهلاكية والضغوط لمواكبة التوقعات المجتمعية غالباً ما تؤدي بالأفراد إلى إهمال المبادئ الأساسية للمسؤولية المالية.

- في غياب التوجيه والانضباط المناسبين، فإن الجيل الحديث يخاطر بالوقوع في دائرة من الديون، وعدم كفاية المدخرات، والحرية المالية المحدودة.

- لذا من الضروري أن يدرك الشباب أهمية ممارسة الإدارة المالية السليمة من أجل تأمين مستقبلهم وتحقيق الاستقرار المالي على المدى الطويل.

- من خلال معالجة التحديات التي يواجهها الجيل الحديث في إدارة شؤونه المالية، نستطيع تحسين واقع الشباب، والنهوض بمستقبلهم المالي.

أهم نصائح الإدارة الشخصية المالية للجيل الحديث

يحتاج الجيل الحديث إلى خارطة طريق، تقوده نحو الاستقرار والرفاه المادي، متجاوزًا المشكلات وعدم الاستقرار الاقتصادي في العديد من الدول العربية.

إنشاء الميزانية

يعد إنشاء الميزانية جانبًا أساسيًا في الإدارة المالية السليمة، ويعني التخطيط لكيفية تخصيص دخلك لتغطية النفقات والمدخرات والاستثمارات. فمن خلال تتبع دخلك ونفقاتك، يمكنك اتخاذ قرارات صائبة، وتحديد الأولويات المالية بشكل متلائم مع مخططاتك المستقبلية.

أهمية إنشاء الميزانية

تعد الميزانية خطوة هامة لأي شخص يحاول تطبيق نصائح الإدارة الشخصية المالية، وذلك للأسباب التالية:

- الوعي المالي: تساعدك الميزانية على أن تصبح أكثر وعياً بعادات الإنفاق الخاصة بك، وتسمح لك بتحديد المجالات التي يمكنك من خلالها تقليص إنفاق المال أو توفيره.

- تحديد الأهداف: يسمح لك وضع الميزانية في تحديد أهدافك المالية بما يتلاءم مع قدرتك على التوفير والإنفاق، وبما يتيح لك تتبع تقدمك والبقاء متحفزًا.

- تجنب الديون: تساعدك الميزانية على تجنب الإفراط في الإنفاق وتراكم الديون من خلال ضمان أنك تعيش في حدود إمكانياتك.

- الاستعداد لحالات الطوارئ: من خلال وضع ميزانية لتغطية النفقات غير المتوقعة أو حالات الطوارئ، يمكنك إنشاء صندوق للطوارئ لتوفير الأمن المالي في أوقات الحاجة (قد يهمك: أنواع مخاطر الاستثمار في سوق المال).

الادخار والاستثمار

إن الادخار والاستثمار عنصرين أساسيين في التخطيط المالي. يساعدان في بناء الثروة وتحقيق الأمان المالي والوصول إلى الأهداف طويلة المدى (قد يهمك: الفرق بين الادخار والاستثمار وأيهما أفضل).

- فعلى صعيد مدخرات الطوارئ: يعد وجود صندوق للطوارئ أمرًا ضروريًا لتغطية النفقات غير المتوقعة. مثل: حالات الطوارئ الطبية أو إصلاحات السيارات أو فقدان الوظيفة دون استنزاف مدخراتك العادية أو الدخول في الديون.

- بالمقابل، يتطلب تحقيق الأهداف طويلة المدى مثل: شراء منزل، أو بدء عمل تجاري، أو التقاعد ادخارًا واستثمارًا منضبطًا لضمان حصولك على الأموال اللازمة عندما يحين الوقت.

وهنا يجب أن تكون أهدافك المالية:

- محددة وقابلة للقياس: حدد أهدافًا مالية واضحة ومحددة وقابلة للقياس حتى تتمكن من متابعة تقدمك.

- واقعية وقابلة للتحقيق: تأكد من أن أهدافك واقعية وقابلة للتحقيق في ظل وضعك المالي الحالي.

- محدد زمنيًا: حدد جدولًا زمنيًا لتحقيق كل هدف لخلق شعور بالإلحاح والتحفيز.

خطوات إنشاء صندوق الطوارئ

لإنشاء صندوق الطوارئ لابد من اتباع الخطوات التالية:

- تحديد المبلغ: ضع في اعتبارك تحديد مبلغ يوفر لك نفقات المعيشة لمدة 3-6 أشهر، ويؤمن لك دعمًا ماليًا في حالة وقوع أحداث غير متوقعة (تعرف على: أكثر البلدان جذبا للاستثمار).

- أتمتة المدخرات: قم بإعداد التحويلات التلقائية من حسابك الجاري إلى صندوق الطوارئ الخاص بك لضمان توفير متسق.

- حساب منفصل: احتفظ بصندوق الطوارئ الخاص بك في حساب منفصل عن مدخراتك العادية لمنع إغراء استخدامه في غير حالات الطوارئ.

البدء في الاستثمار

إن أردت البدء في استثمار الأسهم أو صناديق الاستثمار ، كن حريصًا على:

- تحمل المخاطر: قم بتقييم قدرتك على تحمل المخاطر لتحديد أنواع الاستثمارات التي تتوافق مع مستوى راحتك.

- نوّع محفظتك الاستثمارية: قم بتوزيع استثماراتك عبر فئات الأصول المختلفة (الأسهم والسندات والعقارات) لتقليل المخاطر وزيادة العائدات إلى أقصى حد.

- ابدأ صغيرًا: ابدأ الاستثمار بمبلغ صغير وقم بزيادة استثماراتك تدريجيًا عندما تصبح أكثر ارتياحًا لهذه العملية.

- فكر في حسابات التقاعد: استفد من حسابات التقاعد التي يقدمها صاحب العمل أو حسابات التقاعد الفردية (IRAs) للادخار للتقاعد مع المزايا الضريبية.

يمكنك الإطلاع على: المستشار الآلي robo-advisor والاستثمار

إدارة الديون

تعد إدارة الديون جانبًا مهمًا من الصحة المالية، حيث يؤثر الدين بشكل كبير على رفاهك المالي العام ودرجتك الائتمانية. فيما يلي تفصيل لتأثير الدين على الرفاهية المالية ودرجة الائتمان، بالإضافة إلى استراتيجيات سداد الديون ذات الفائدة المرتفعة، وتوحيد القروض، وتجنب الديون غير الضرورية.

تأثير الديون على الرفاهية المالية ودرجة الائتمان

توثر الديون بشكل كبير على الرفاهية المالية ودرجة الائتمان وذلك كما يلي:

- الرفاهية المالية: يمكن أن تؤدي مستويات الديون المرتفعة إلى ضغوط مالية، ومحدودية المدخرات، وتعيق قدرتك على تحقيق الأهداف المالية.

- درجة الائتمان: تتأثر درجة الائتمان الخاصة بك بعوامل مثل تاريخ الدفع والمبالغ المستحقة وطول تاريخ الائتمان والائتمان الجديد وأنواع الائتمان المستخدمة.

- يمكن أن تؤثر المستويات المرتفعة من الديون والمدفوعات المفقودة سلبًا على درجة الائتمان الخاصة بك، مما يجعل من الصعب الحصول على الائتمان أو أسعار الفائدة المناسبة.

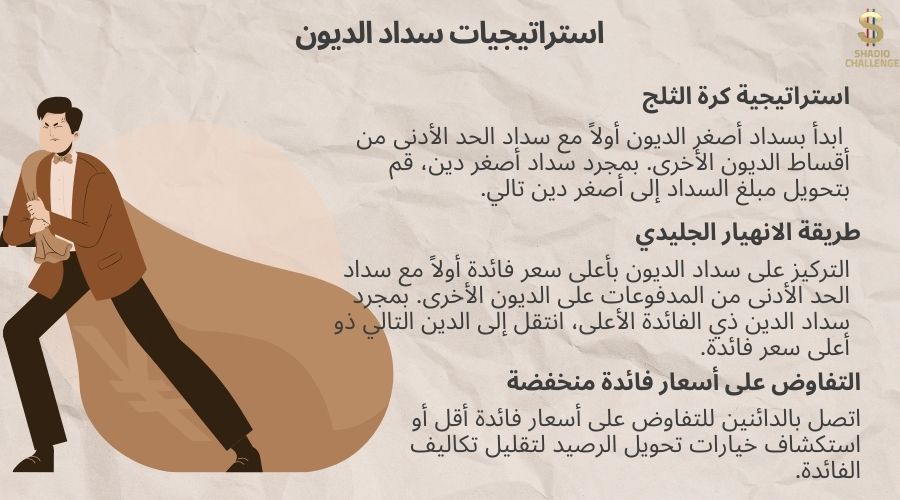

نوضح في الشكل التالي أهم استراتيجيات سداد الديون التي تجنبك الوقوع في حالات مماثلة.

توحيد القروض

يمكنك اتباع استراتيجية توحيد القروض لتقليل الديون وذلك كما يلي:

- قرض توحيد الديون: اجمع ديونًا متعددة في قرض واحد بمعدل فائدة أقل لتبسيط المدفوعات وربما تقليل تكاليف الفائدة الإجمالية.

- تحويل الرصيد: قم بتحويل أرصدة بطاقات الائتمان ذات الفائدة المرتفعة إلى بطاقة ذات معدل فائدة أقل أو عرض ترويجي بنسبة 0٪ APR لتوفير رسوم الفائدة (قد يهمك: ما هي الفلاش لون القروض السريعة في التمويل اللامركزي).

- قرض ملكية المنزل: استخدم حقوق الملكية في منزلك لدمج الديون ذات الفائدة المرتفعة في قرض واحد بسعر فائدة أقل.

تجنب الديون غير الضرورية

يمكنك تجنب الديون غير الضرورية من خلال:

- إعداد الميزانية: قم بإنشاء ميزانية لتتبع دخلك ونفقاتك، وتحديد أولويات الإنفاق، وتجنب الإفراط في الإنفاق على العناصر غير الأساسية.

- صندوق الطوارئ: إنشاء صندوق طوارئ لتغطية النفقات غير المتوقعة وتقليل الحاجة إلى الاعتماد على بطاقات الائتمان أو القروض في أوقات الضائقة المالية.

- تجنب عمليات الشراء الاندفاعية: مارس الإنفاق الواعي عن طريق تجنب عمليات الشراء الاندفاعية وتخصيص الوقت لتقييم ما إذا كان الشراء ضروريًا أو يتوافق مع أهدافك المالية.

يمكنك الإطلاع على: توقعات اقتصاد عام 2024: إلى أين تتجه أسعار الفائدة والتضخم

بناء تاريخ ائتماني قوي

إن بناء تاريخ ائتماني قوي أمر ضروري لتحقيق الاستقرار المالي والحصول على الفرص المستقبلية مثل الحصول على القروض، أو بطاقات الائتمان، أو استئجار شقة، أو حتى تأمين وظيفة. فيما يلي تفصيل لأهمية الحفاظ على درجة ائتمانية جيدة ونصائح حول كيفية بناء الائتمان بشكل مسؤول وتجنب الأخطاء الائتمانية الشائعة.

أهمية الحفاظ على درجة ائتمانية جيدة

يسمح لك الحصول على درجة ائتمانية جيدة بما يلي:

- الوصول إلى الائتمان: إن الحصول على درجة ائتمانية جيدة يجعل من السهل التأهل للحصول على القروض وبطاقات الائتمان وأسعار الفائدة المواتية.

- أسعار فائدة منخفضة: يقدم المقرضون أسعار فائدة أقل للمقترضين ذوي التصنيف الائتماني الجيد، مما يوفر المال على رسوم الفائدة بمرور الوقت.

- فرص الإيجار والتوظيف: يمكن لأصحاب العقارات وأصحاب العمل المحتملين التحقق من سجلك الائتماني لتقييم مسؤوليتك المالية وموثوقيتك (قد يهمك: هل ينهار سوق العقارات مع صدور بيانات الإسكان الأمريكي).

- الأهداف المالية المستقبلية: يعد التاريخ الائتماني القوي أمرًا بالغ الأهمية لتحقيق الأهداف المالية طويلة المدى مثل شراء منزل، أو بدء عمل تجاري، أو متابعة التعليم العالي.

نصائح حول بناء الائتمان بطريقة مسؤولة

يتطلب بناء الائتمان بشكل موثوق فهم النقاط التالية:

- إنشاء الائتمان: ابدأ بفتح بطاقة ائتمان أو الحصول على قرض صغير لإنشاء سجل ائتماني. فكر في الحصول على بطاقات ائتمان مؤمنة أو أن تصبح مستخدمًا معتمدًا لحساب أحد أفراد العائلة.

- إجراء الدفعات في الوقت المناسب: ادفع جميع الفواتير والقروض وأرصدة بطاقات الائتمان في الوقت المحدد لإظهار السلوك المالي المسؤول وتجنب الرسوم المتأخرة أو العلامات السلبية في تقرير الائتمان الخاص بك.

- حافظ على انخفاض استخدام الائتمان: استخدم أقل من 30% من الحد الائتماني المتاح لديك للحفاظ على نسبة استخدام ائتماني سليمة وإظهار قدرتك على إدارة الائتمان بمسؤولية.

- مراقبة تقارير الائتمان: قم بمراجعة تقارير الائتمان الخاصة بك بانتظام من مكاتب الائتمان الكبرى ( Equifax، Experian، TransUnion) للتحقق من وجود أخطاء أو حسابات غير مصرح بها أو علامات سرقة الهوية.

- تنويع الائتمان: يمكن أن يؤثر وجود مزيج من أنواع الائتمان (بطاقات الائتمان والقروض والرهون العقارية) بشكل إيجابي على درجة الائتمان الخاصة بك من خلال إظهار قدرتك على إدارة أنواع مختلفة من الديون.

تجنب الأخطاء الائتمانية الشائعة

إليك قائمة بأبرز الأخطاء الائتمانية الشائعة:

- الدفعات المفقودة: يمكن أن تؤثر الدفعات المتأخرة أو المفقودة بشكل كبير على درجة الائتمان الخاصة بك وتؤدي إلى فرض عقوبات وارتفاع أسعار الفائدة وإجراءات التحصيل المحتملة.

- تجاوز الحد الأقصى لبطاقات الائتمان: يمكن أن يؤثر استخدام كل حد الائتمان المتاح لديك سلبًا على درجة الائتمان الخاصة بك ويشير إلى ضائقة مالية للمقرضين.

- التقدم بطلب للحصول على عدد كبير جدًا من حسابات الائتمان: يمكن أن تؤدي الاستفسارات الائتمانية المتعددة خلال فترة قصيرة إلى خفض درجة الائتمان الخاصة بك وتشير إلى أنك تسعى للحصول على مبالغ زائدة من الائتمان.

- إغلاق الحسابات القديمة: يمكن أن يؤدي إغلاق الحسابات القديمة إلى تقصير سجلك الائتماني وتقليل متوسط عمر حساباتك، مما قد يؤدي إلى خفض درجة الائتمان الخاصة بك.

يمكنك الإطلاع على:ما المقصود بشهادات الاستثمار وما هي اعلى شهادة استثمار فى مصر

التخطيط للتقاعد

يعد التخطيط للتقاعد جانبًا هامًا لتحقيق الأمن المالي على المدى الطويل، وضمان نمط حياة مريح في سنواتك اللاحقة. فيما يلي بعض النقاط الرئيسية للتأكيد على أهمية التخطيط للتقاعد المبكر:

- الفائدة المركبة: تسمح قوة الفائدة المركبة لمدخراتك التقاعدية بالنمو بشكل كبير مع مرور الوقت. إن البدء مبكرًا يمنح استثماراتك مزيدًا من الوقت لمضاعفة الثروة ومراكمتها.

- مخاطر طول العمر: مع زيادة متوسط العمر المتوقع، يعد التخطيط لفترة تقاعد أطول أمرًا ضروريًا لضمان حصولك على مدخرات كافية لتغطية نفقاتك.

- عدم اليقين في الضمان الاجتماعي: الاعتماد فقط على الضمان الاجتماعي قد لا يكون كافيًا للحفاظ على مستوى المعيشة المرغوب فيه عند التقاعد.

- تكاليف الرعاية الصحية: تميل نفقات الرعاية الصحية إلى الزيادة يوما بعد يوم. مما يؤكد على أهمية التخطيط للتقاعد.

حماية الأصول

تعد حماية الأصول من خلال التغطية التأمينية جانبًا مهمًا من التخطيط المالي لحماية ثروتك، وتخفيف المخاطر المرتبطة بالأحداث غير المتوقعة. فيما يلي بعض النقاط الأساسية التي يجب مراعاتها عند اختيار وثائق التأمين المناسبة لحماية أصولك. لكن أولًا علينا التعرف على أهمية حماية الأصول.

أهمية حماية الأصول

إن حماية الأصول هي واحدة من أهم نصائح الإدارة الشخصية المالية الواجب أخذها بعين الاعتبار عند التخطيط لمستقبلك المالي. وذلك للأسباب التالية:

- إدارة المخاطر: يساعد التأمين على نقل المخاطر المالية للخسائر المحتملة إلى شركة التأمين، مما يوفر لك راحة البال والحماية ضد الأحداث غير المتوقعة.

- الحفاظ على الأصول: تساعد التغطية التأمينية في الحفاظ على أصولك من خلال تغطية التكاليف المتعلقة بالأضرار أو الالتزامات أو الخسائر التي يمكن أن تستنزف مدخراتك أو استثماراتك.

- المتطلبات القانونية: قد تكون أنواع معينة من التأمين، مثل التأمين على السيارات، إلزامية بموجب القانون لحماية نفسك والآخرين في حالة وقوع حوادث أو أضرار.

أنواع وثائق التأمين

- التأمين الصحي: التأمين الصحي ضروري لتغطية النفقات الطبية والأدوية والعلاج في المستشفى وتكاليف الرعاية الصحية. اختر خطة تناسب احتياجاتك، بما في ذلك تغطية الرعاية الوقائية وحالات الطوارئ والزيارات المتخصصة.

- التأمين على السيارات: التأمين على السيارات مطلوب في معظم الدول. يوفر تغطية للأضرار أو الإصابات الناجمة عن حوادث السيارات. ضع في اعتبارك عوامل مثل حدود المسؤولية والتغطية الشاملة والخصومات عند اختيار بوليصة التأمين على السيارات.

- التأمين على المنزل: يحمي التأمين على المنزل ممتلكاتك من الأضرار الناجمة عن الكوارث الطبيعية والسرقة والتخريب ومطالبات المسؤولية. تأكد من أن وثيقتك تغطي تكلفة استبدال منزلك وممتلكاتك، بالإضافة إلى نفقات المعيشة الإضافية في حالة النزوح المؤقت.

- التأمين على الحياة: يوفر التأمين على الحياة الحماية المالية لأحبائك في حالة وفاتك. ضع في اعتبارك عوامل مثل مقدار التغطية المطلوبة، والتأمين على الحياة مقابل التأمين الدائم، والمستفيدين عند اختيار بوليصة التأمين على الحياة (قد يهمك: قائمة أغلى العملات في العالم وتوقعات الدولار الأمريكي لعام 2024 ).

نصائح حول اختيار وثائق التأمين

عند اختيار وثائق التأمين احرص على:

- تقييم احتياجاتك: قم بتقييم وضعك المالي وأسلوب حياتك وقدرتك على تحمل المخاطر لتحديد أنواع ومبالغ التغطية التأمينية التي تحتاجها.

- تسوق: قارن عروض الأسعار من موفري التأمين المتعددين للعثور على أفضل تغطية بأسعار تنافسية. ضع في اعتبارك عوامل مثل حدود التغطية والخصومات والاستثناءات ومراجعات العملاء.

- مراجعة السياسات سنويًا: قم بمراجعة وثائق التأمين الخاصة بك بانتظام للتأكد من توافقها مع احتياجاتك الحالية وإجراء أي تعديلات ضرورية بناءً على التغييرات في ظروف حياتك أو أصولك.

يمكنك الإطلاع على: خرافات حول تحقيق الثراء

ثقف نفسك

تولى مسؤولية مستقبلك المالي واقرأ أهم الكتب في مجال الاستثمار وجني المال. استفد أيضًا من بودكاستات تعلم ريادة الأعمال وقنوات المال والاستثمار. بمجرد تسلحك بالمعرفة، لا تدع أي شخص يخرجك عن المسار، سواء كان شخصًا مهمًا يشجعك على إهدار المال أو الأصدقاء الذين يخططون لرحلات وأحداث باهظة الثمن لا يمكنك تحمل تكاليفها. ابحث عن المتخصصين مثل المخططين الماليين أو مقرضي الرهن العقاري أو المحاسبين قبل الاستفادة من خدماتهم. بمجرد قراءة بعض كتب التمويل الشخصي، سوف تفهم قاعدتين:

- لا تدع مصاريفك تتجاوز دخلك أبدًا، راقب أين تذهب أموالك. أفضل طريقة للقيام بذلك هي وضع الميزانية وإنشاء خطة إنفاق شخصية لتتبع الأموال الواردة والصادرة. يمكن أن يؤثر تتبع النفقات، وإجراء التغييرات الصغيرة في نفقاتك اليومية على وضعك المالي.

- إن الحفاظ على النفقات الشهرية، مثل الإيجار، عند أدنى مستوى يمكن أن يوفر لك المال بمرور الوقت، ويضعك في وضع يسمح لك بالاستثمار في منزلك عاجلاً وليس آجلاً (تعرف على: تطبيق Money Manager لإدارة المال وتتبع النفقات الشخصية ).

احصل على التأمين الصحي

إن لم يكن لديك تأمين صحي، فلا تتأخر في تقديم طلب للحصول على التأمين الصحي.

- إذا كنت موظفًا، فقد يقدم صاحب العمل تأمينًا صحيًا، يشمل عدة جوانب بما في ذلك الخطط الصحية عالية الخصم التي توفر أقساط التأمين وتؤهلك للحصول على حساب التوفير الصحي (HSA).

- أما إذا كان عمرك أقل من 26 عامًا، فقد تتمكن من البقاء على التأمين الصحي لوالديك في كثير من الدول.

في الختام، إن إتقان فن الإدارة المالية ليس خيارًا حكيمًا فحسب، بل خطوة ضرورية نحو بناء مستقبل مالي آمن في مشهد اليوم سريع التطور. لذا سارع في التعرف على أبرز نصائح الإدارة الشخصية المالية التي يقدمها الخبراء والمختصون، وقم بتطوير استراتيجياتك، واسمح لنفسك بالتعلم من الأخطاء وتجارب الآخرين.