هل تصدق أن إعداد ميزانية شخصية فعالة لا يعني تقليل متعتك في الحياة؟ أم أنك تنضم للكثيرين ممن يظنون أن الميزانية هي قيد يُفرض عليهم، أو أن التوفير يعني التضحية بكل شيء يستمتعون به. كلا عزيزي، إن الحقيقة مختلفة تمامًا؛ فتنظيم نفقاتك يفتح لك الباب لتخطيط أفضل، ويمنحك حرية مالية حقيقية بعيدًا عن القلق المفاجئ أو الديون غير المتوقعة. وانطلاقًا من هنا، سنرشدك في هذا المقال خطوة بخطوة لكيفية بناء ميزانية توازن بين رغباتك واحتياجاتك المالية، لتعيش حياة أكثر استقرارًا وسعادة.

ما المقصود بالميزانية الشخصية

الميزانية الشخصية هي ببساطة خطة مالية توضح كيف تدير دخلك ومصاريفك خلال فترة زمنية محددة، عادةً شهرية أو سنوية. تساعدك هذه الخطة على التحكم بأموالك بشكل أفضل، بحيث تعرف بالضبط من أين تأتي الأموال وإلى أين تذهب. كما تتكون الميزانية الشخصية من ثلاثة عناصر رئيسية:

- الدخل: كل الأموال التي تدخل إلى جيبك، سواء من الراتب، أعمال جانبية، أو مصادر أخرى.

- المصروفات: كل النفقات التي تقوم بها، سواء الثابتة مثل الإيجار والفواتير، أو المتغيرة مثل التسوق والترفيه.

- الاستثمار والادخار: المال الذي تخصصه للمستقبل، سواء للادخار الطارئ أو للاستثمار بهدف زيادة ثروتك.

إذا لم تكن لديك ميزانية شخصية، قد تجد صعوبة في معرفة كيف ولماذا تنفق أموالك، وهذا قد يؤدي إلى ضغوط مالية غير ضرورية. لذا، فهم معنى الميزانية الشخصية هو الخطوة الأولى نحو إدارة مالية ناجحة وواعية.

لماذا يجب إعداد ميزانية شخصية فعالة

هل سبق وأن شعرت أن مصروفك ينفذ قبل نهاية الشهر، أو أنك لا تعرف بالضبط أين تذهب أموالك؟ هنا تأتي فائدة إعداد ميزانية شخصية فعالة لك. فمن خلال تنظيم دخلك ومصروفاتك، تستطيع تقليل الضغط المالي الذي قد يصيبك، خصوصًا عندما تواجه مفاجآت أو ظروف غير متوقعة.

فمثلاً، كثيرون يجدون أنفسهم يغرقون في الديون بسبب قلة التخطيط وعدم متابعة الإنفاق. بالإضافة لذلك، تساعدك الميزانية على زيادة وعيك المالي، مما يتيح لك اتخاذ قرارات مالية ذكية، مثل الادخار لشراء منزل أو الاستثمار في تعليمك أو حتى التخطيط لتقاعد مريح.

وهنا بعض الأسباب الرئيسية التي تجعل إعداد ميزانية شخصية فعالة أمرًا ضروريًا:

- ضبط الإنفاق بشكل دقيق لتجنب الإسراف غير المبرر.

- تحقيق الأهداف المالية قصيرة وطويلة الأمد بشكل منظّم.

- توفير احتياطي للطوارئ والمواقف غير المتوقعة.

- بناء عادات مالية سليمة تعزز من استقرارك المالي.

غالبًا ما يواجه الأشخاص مشاكل مالية بسبب عدم وجود خطة واضحة للإنفاق، مما قد يؤدي إلى تراكم الديون والضغط النفسي. لذلك، الميزانية ليست فقط أرقامًا على ورقة، بل هي خارطة طريق تساعدك على إدارة حياتك المالية بشكل واعٍ وفعّال.

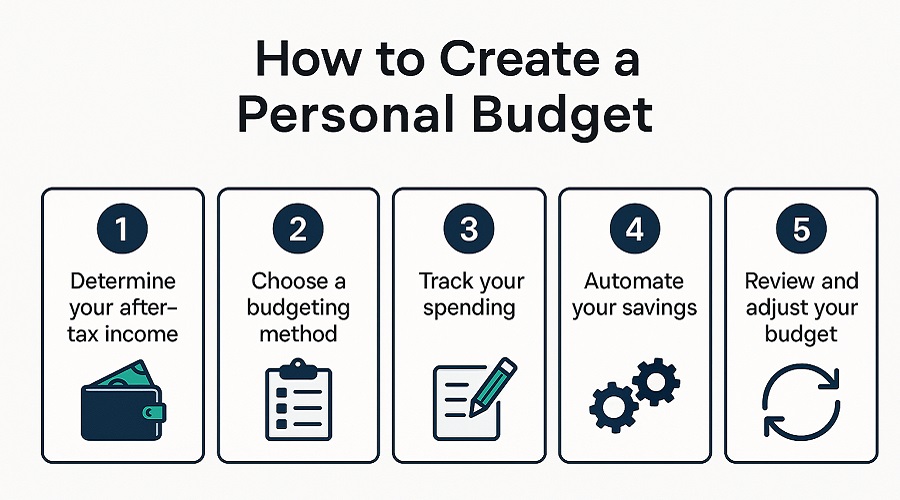

كيف يمكنك إعداد ميزانية شخصية فعالة لك

كما ذكرنا، إن إعداد ميزانية شخصية هو الأساس لتسيير أموالك بحكمة والوصول إلى أهدافك المالية. من خلال تنظيم دخلك ومصروفاتك، يمكنك التحكم في نفقاتك، زيادة مدخراتك، وتقليل التوتر المالي. وفي هذا القسم، نقدم لك 5 خطوات عملية ومبسطة تساعدك على إنشاء ميزانية تناسب احتياجاتك وتمنحك السيطرة على وضعك المالي:

- معرفة دخلك بعد الضريبة.

- اختيار نظام الميزانية المناسب لك.

- تتبع إنفاقك بدقة.

- أتمتة مدخراتك لتسهيل الادخار.

- مراجعة الميزانية وتعديلها باستمرار.

في الأقسام التالية، سنشرح كل خطوة بالتفصيل، مع نصائح عملية تساعدك على تطبيقها بسهولة في حياتك اليومية:

الخطوة 1: معرفة دخلك بعد الضريبة

أول خطوة في إعداد ميزانية شخصية فعالة هي تحديد مقدار الدخل الذي تحصل عليه فعليًا بعد خصم الضرائب والاقتطاعات الأخرى. هذا المبلغ يعرف بصافي الدخل وهو المال المتاح فعلاً لإنفاقه أو الادخار.

لضمان دقة ميزانيتك، يجب أن تأخذ في الاعتبار جميع مصادر دخلك، مثل:

- الراتب الأساسي بعد الضرائب.

- أي مكافآت أو دخل إضافي من أعمال جانبية.

- المبالغ التي تُخصم تلقائيًا من راتبك مثل التأمين أو خطط التقاعد (مثل 401(k))، ويجب إضافتها في الحسابات إذا كنت ستنفقها لاحقًا.

عندما تعرف صافي دخلك بدقة، يصبح من السهل تخطيط ميزانيتك بطريقة واقعية وفعالة، لأنك تعرف كم المال الذي يمكنك تخصيصه للنفقات المختلفة والادخار.

الخطوة 2: اختيار نظام الميزانية المناسب لك

اختيار نظام ميزانية يناسب أسلوب حياتك وتفضيلاتك هو مفتاح لإعداد ميزانية شخصية فعالة. ليس هناك نظام واحد يناسب الجميع، بل يعتمد الأمر على كيفية إدارتك لأموالك وما تشعر أنه يعمل بشكل أفضل لك.

تشمل بعض أنظمة الميزانية الشائعة:

- نظام المغلف: حيث تخصص مبالغ نقدية معينة لمختلف الفئات مثل الطعام، المواصلات، الترفيه، وتحاول الالتزام بهذه الحدود.

- ميزانية قائمة على الصفر: حيث تُخطط لكل دولار من دخلك بحيث لا يبقى أي مبلغ غير مخصص، سواء للإنفاق أو الادخار.

- ميزانية 50/30/20: تقسم دخلك إلى 50% للضروريات، 30% للرغبات، و20% للادخار وسداد الديون.

- أنظمة أخرى مثل 60/20/20 أو 60/30/10 التي تتغير بناءً على أولوياتك المالية.

تذكر، الهدف هو أن تغطي الميزانية احتياجاتك الأساسية، وتتيح لك بعض الحرية في الإنفاق، وتخصص جزءًا للادخار والاستثمار لمستقبل آمن.

الخطوة 3: تتبع إنفاقك بدقة

بعد اختيار نظام إعداد ميزانية شخصية فعالة لك، تأتي مرحلة تتبع إنفاقك بدقة ووعي. هذه الخطوة أساسية لأن ما لا يُقاس لا يُدار.

- ابدأ بتسجيل كل ما تنفقه يوميًا، سواء كان صغيرًا مثل قهوة الصباح أو كبيرًا مثل فاتورة الكهرباء.

- يمكنك استخدام دفتر ملاحظات أو تطبيقات الهواتف المخصصة للميزانية التي تسهل عليك تسجيل وتتبع النفقات.

- راجع مصاريفك بانتظام لاكتشاف مناطق الإنفاق الزائد أو غير الضروري.

- إذا لاحظت وجود مبالغ تُصرف دون فائدة واضحة، فحاول ضبط هذه النفقات لتوفير المزيد.

- استغل الفائض الناتج عن تقليل الإنفاق لسداد الديون أو زيادة المدخرات أو الاستثمار في أهدافك المالية.

على سبيل المثال، لاحظ أحد الأشخاص أنه يصرف يوميًا مبلغًا كبيرًا على قهوة الصباح. بعد تتبع الإنفاق بوعي، قرر تقليل عدد مرات شراء القهوة خارج المنزل، مما وفر له مبلغًا شهريًا يمكن توجيهه نحو الادخار أو سداد الديون. هذه المراقبة البسيطة يمكن أن تحدث فرقًا كبيرًا في ميزانيتك الشخصية.

بهذه الطريقة، ستتمكن من ضبط ميزانيتك بشكل مستمر وتحسين وضعك المالي تدريجيًا.

الخطوة 4: أتمتة مدخراتك لتسهيل الادخار

لضمان استمرارية الادخار وتحقيق أهدافك المالية، يُنصح بتحويل المدخرات إلى عملية تلقائية.

- افتح حسابات ادخار منفصلة مخصصة للطوارئ، والاستثمارات، والتقاعد.

- حدد مواعيد إيداع تلقائي من راتبك إلى هذه الحسابات مباشرة بعد استلام الدخل.

- إذا كان دخلك متغيرًا، يمكنك تعيين تذكيرات لإجراء الإيداع يدويًا حسب الإمكان.

- تساعدك هذه الخطوة على الالتزام بخطة الادخار دون الحاجة إلى التفكير المستمر أو التأجيل.

- بالإضافة إلى ذلك، يمكنك الانضمام إلى مجموعات دعم أو إشراك صديق لتحفيز الالتزام المستمر بميزانيتك.

تسهل عليك الأتمتة إدارة أموالك وتبقيك على المسار الصحيح نحو تحقيق الاستقرار المالي.

الخطوة 5: مراجعة الميزانية وتعديلها باستمرار

الميزانية ليست وثيقة ثابتة، بل تحتاج إلى مراقبة مستمرة وتعديل حسب الظروف والتغيرات في حياتك المالية.

- راجع ميزانيتك بشكل دوري، مثلاً كل 3 أو 6 أشهر، لتقييم الأداء المالي ومدى الالتزام بالخطة.

- قيّم هل تتناسب المصروفات مع دخلك الحالي وأهدافك المالية.

- إذا شعرت أن نظام الميزانية لا يناسب أسلوب حياتك أو لم يحقق النتائج المرجوة، لا تتردد في تجربة طريقة جديدة أو تعديل النسب.

- كن مرنًا، ولا تقلق إذا واجهت صعوبات في البداية، فالتعود على الميزانية يحتاج وقت وصبر.

- الهدف هو بناء عادات مالية سليمة تساعدك على تحقيق استقرار مالي طويل الأمد.

تعزز المراجعة المستمرة وعيك المالي وتمكنك من اتخاذ قرارات أكثر ذكاءً وفعالية في إدارة أموالك.

أولويات إعداد ميزانية شخصية فعالة

عند بدء إعداد ميزانية شخصية، يكون من الضروري أن تعرف كيف تحدد أولوياتك المالية. فالأموال محدودة، وقرارك في ترتيب هذه الأولويات يؤثر بشكل مباشر على مدى نجاح ميزانيتك واستقرارك المالي على المدى الطويل.

غالباً، توجد قائمة بالأولويات تبدأ من الأكثر إلحاحاً إلى الأقل، تساعدك على توجيه أموالك بشكل حكيم:

- إنشاء صندوق للطوارئ: أول خطوة يجب أن تكون بناء صندوق للطوارئ يغطي نفقات 3 إلى 6 أشهر. يوفر لك هذا الصندوق أمانًا ماليًا في مواجهة المصاريف غير المتوقعة مثل فقدان العمل أو نفقات طبية طارئة.

- الاستفادة من تطابق 401(k) أو حساب التقاعد الخاص بك: إذا كان لدى صاحب العمل برنامج مساهمة في التقاعد، فمن المهم أن تستفيد من المساهمة التي يقدمها حتى لا تفوتك فرصة مضاعفة مدخراتك.

- سداد الديون ذات الفائدة المرتفعة: الديون التي تحمل معدلات فائدة مرتفعة، مثل ديون بطاقات الائتمان، يجب سدادها في أسرع وقت ممكن لتقليل العبء المالي.

- الادخار المستمر للتقاعد: إلى جانب المساهمات المبكرة، يجب مواصلة الادخار للتقاعد لتأمين مستقبل مالي مريح.

- تنمية صندوق الطوارئ: بعد إنشاء الصندوق، اعمل على زيادة رصيده تدريجياً ليغطي نفقات 3 إلى 6 أشهر على الأقل.

- سداد باقي الديون: سواء كانت قروض شخصية أو طلابية، حاول تقليل هذه الالتزامات مع مرور الوقت.

- ادخر لنفسك: أخيراً، لا تنسَ تخصيص جزء من دخلك للأهداف الشخصية مثل التعليم، السفر، أو شراء منزل.

يساعدك ترتيب هذه الأولويات على تركيز جهودك المالية على ما يضمن استقرارك اليومي ومستقبلك المادي.

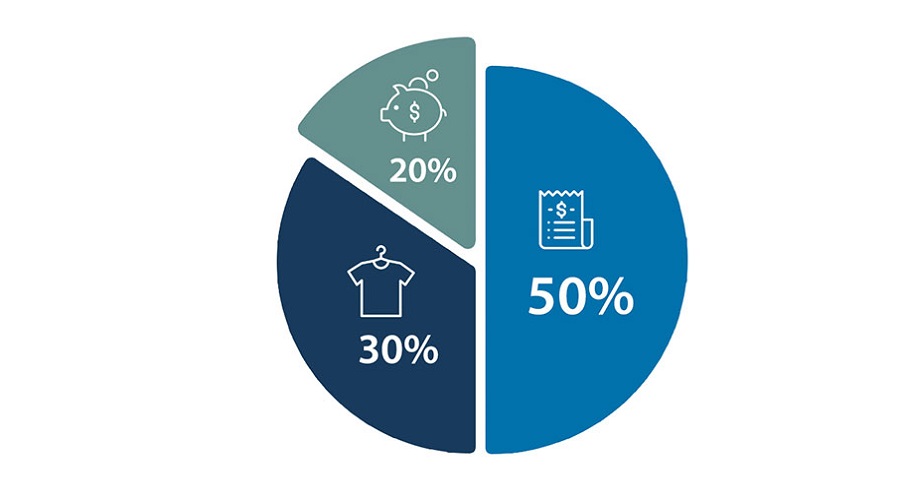

قاعدة 50/30/20 لتسهيل الإدارة المالية

تعتبر طريقة 50/30/20 واحدة من أشهر وأبسط خطط إعداد ميزانية شخصية فعالة تساعدك على تنظيم أموالك بشكل متوازن وواضح. تعتمد هذه الطريقة على تقسيم دخلك الشهري بعد الضرائب إلى ثلاثة أقسام رئيسية:

50% للاحتياجات الأساسية:

هذا الجزء مخصص لتغطية النفقات الضرورية التي لا يمكنك الاستغناء عنها، مثل:

- السكن (الإيجار أو القسط العقاري).

- فواتير المرافق الأساسية كالكهرباء والماء.

- البقالة والمواد الغذائية.

- المواصلات.

- التأمينات الصحية أو على السيارات.

- الحد الأدنى لسداد القروض وبطاقات الائتمان.

- رعاية الأطفال أو النفقات الضرورية للعمل.

إذا وجدت أن هذه المصروفات تتجاوز نصف دخلك، لا تقلق كثيرًا، يمكن أحيانًا استخدام جزء من الرغبات لتغطية بعض الاحتياجات، لكن من الأفضل مراجعة ميزانيتك ومحاولة تخفيض بعض النفقات الثابتة. مثلاً، قد تجد فرصة لتغيير باقة هاتفك أو إعادة تمويل قرضك العقاري لتحسين وضعك المالي.

30% للرغبات والرفاهية:

هذا الجزء يتيح لك الاستمتاع ببعض متع الحياة دون الشعور بالذنب، مثل:

- تناول العشاء خارج المنزل.

- الهدايا والمناسبات الاجتماعية.

- السفر والترفيه.

- الاشتراكات في خدمات التنظيف أو توصيل الطعام.

تحديد الفرق بين الاحتياجات والرغبات قد يكون أحيانًا محيرًا، فهل البقالة العضوية حاجة أم رفاهية؟ هذا يعتمد على وضعك الشخصي. تذكر أن توازن الميزانية ضروري، ولا يجب أن تكون صارمة جدًا حتى لا يصعب الالتزام بها.

20% للادخار وسداد الديون:

في هذا الجزء تخصص نسبة ثابتة من دخلك لتأمين مستقبلك المالي:

- بناء صندوق للطوارئ.

- الادخار للاستثمار أو التقاعد.

- سداد الديون بسرعة أكبر من الحد الأدنى المطلوب.

استخدم هذا المال لتحقيق أهدافك المالية الكبرى، وكن ملتزمًا بها لتضمن استقرارًا وراحة مالية على المدى الطويل.

إن هذه الخطة ليست صارمة بحد ذاتها، بل يمكن تعديل النسب بما يتناسب مع وضعك وأهدافك المالية. المهم أن تتبع نظامًا يساعدك على السيطرة على نفقاتك مع الحفاظ على متعة الحياة والاستعداد للمستقبل.

اختر خطة إعداد ميزانية شخصية

لا توجد طريقة واحدة تناسب الجميع عند إعداد ميزانية شخصية فعالة. لكل شخص نمط حياة وأهداف مالية مختلفة، لذلك من المهم أن تختار نظامًا يتلاءم مع وضعك الخاص. قد تناسبك خطة 50/30/20، أو قد تحتاج إلى تجربة أنظمة أخرى مثل:

- 60/20/20: حيث تذهب 60% للاحتياجات، و20% للرغبات، و20% للادخار.

- 60/30/10: تقسيم مختلف يعتمد على زيادة الرغبات أو تقليل الادخار حسب الأولويات.

لتنجح في الالتزام بالميزانية، استخدم أدوات تتبع مناسبة لك، سواء كانت تطبيقات مخصصة، دفاتر ملاحظات، أو جداول إلكترونية. يتيح لك التتبع المستمر رؤية أين تذهب أموالك ويكشف فرص التوفير.

لا تخف من تعديل خطتك أو تجربة استراتيجيات جديدة حتى تجد ما يناسبك. المرونة والتكيف من أسرار نجاح الميزانية الشخصية الفعالة.

سر نجاح الميزانية الشخصية

ليس المهم فقط إعداد ميزانية شخصية فعّالة، بل الأهم هو الالتزام بها ومراجعتها بانتظام. مع مرور الوقت، ستلاحظ كيف تتحسن عاداتك المالية، وتقل الضغوط المالية، وتزداد قدرتك على تحقيق أهدافك المالية. حافظ على المرونة والتكيف مع التغيرات، ولا تخف من تعديل خطتك حسب الحاجة.

في الختام، إن إعداد ميزانية شخصية فعالة هو المفتاح لتحقيق الاستقرار المالي وبناء مستقبل مالي آمن. عبر تنظيم دخلك ونفقاتك وتحديد أولوياتك، يمكنك التحكم بأموالك بثقة وذكاء. لا تنسى أن اختيار خطة تناسب نمط حياتك والمتابعة المستمرة هما أساس نجاح الميزانية. بهذا القدر من المعلومات، تكون قد وضعت أولى خطواتك نحو حياة مالية أكثر توازنًا وراحة بال.