في عالم الاستثمار الحديث، تُعد نسبة سورتينو لتقييم إدارة المخاطر من أبرز الأدوات التي يعتمد عليها المستثمرون لتحديد جودة الأداء الاستثماري مقارنةً بالمخاطر السلبية. ومع تنامي تعقيد الأسواق المالية وتنوع الأدوات الاستثمارية، أصبح من الضروري فهم مصطلحات التداول التي تساعد على اتخاذ قرارات مدروسة.

من بين هذه المصطلحات، تبرز النسب المالية التي تقيس العائد المعدّل حسب المخاطر، مثل نسبة سورتينو التي تُستخدم لتقييم مدى كفاءة المحفظة في تحقيق العائد مقابل المخاطر المتوقعة. لكن ما يميز نسبة سورتينو عن غيرها هو تركيزها على “المخاطر السلبية” فقط، أي تلك الانحرافات التي تقل عن العائد المتوقع، متجاهلةً التقلبات الإيجابية التي لا تُعد ضارة من منظور المستثمر وهو ما يجعلها أداة أكثر دقة في تحليل الأداء الحقيقي للمحافظ الاستثمارية، خاصةً في بيئات السوق المتقلبة.

ما هي نسبة سورتينو لتقييم المخاطر؟

تمثّل نسبة سورتينو لتقييم إدارة المخاطر أداة تحليلية تُستخدم لقياس العائد المعدّل حسب المخاطر، وتركّز بشكلٍ خاص على المخاطر السلبية فقط، وهي الانحرافات التي تكون أقل من العائد المتوقع أو الحد الأدنى المقبول للعائد. سُميت هذه النسبة باسم الباحث فرانك أ. سورتينو، الذي قام بتطويرها كبديل أدق لنسبة شارب التقليدية.

- تأخذ نسبة شارب في الاعتبار جميع تقلبات العائد سواء كانت إيجابية أو سلبية، أما نسبة سورتينو فتركز فقط على التقلبات السلبية، معتقدةً أنّ المستثمر لا يعتبر العوائد المرتفعة خطرًا وإنّما فرصة، ولذلك تقتصر على قياس المخاطر التي تضرّ بالمردود الحقيقي للمحفظة.

- وبدلاً من استخدام الانحراف المعياري الكلي كما في نسبة شارب، تعتمد سورتينو على الانحراف المعياري للعوائد السلبية فقط، مما يجعلها أكثر ملاءمة لتقييم الأداء الحقيقي للمحافظ الاستثمارية التي تهدف إلى تقليل الخسائر دون التضحية بالعوائد المحتملة.

- هذا التعديل يجعل النسبة أداة مفضّلة لدى العديد من مديري المحافظ والمستثمرين الذين يسعون لفهم العلاقة بين العائد والمخاطر “الضارة” فقط، مما يعزز من دقة التقييم واتخاذ القرار الاستثماري.

اقرأ المزيد عن: أهم الاستثمارات منخفضة المخاطر عام 2025

نسبة سورتينو لتقييم إدارة المخاطر: الصيغة الرياضية

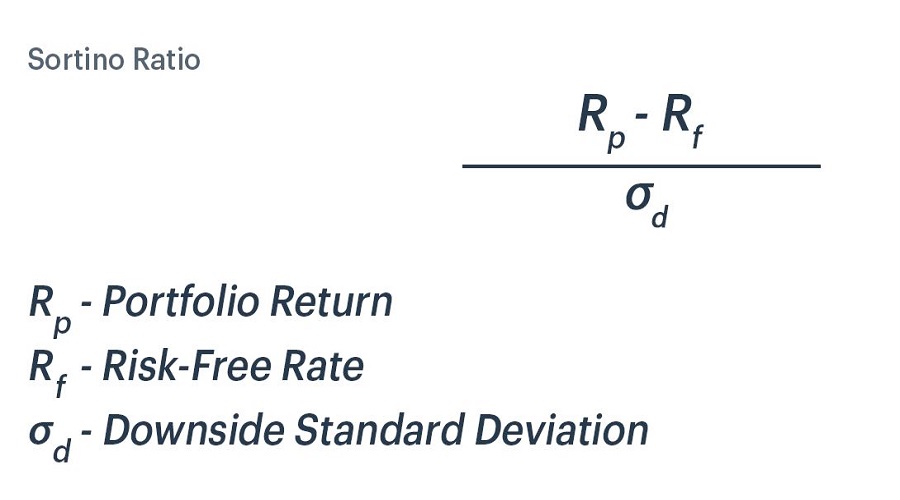

تعتمد نسبة سورتينو لتقييم نسبة إدارة المخاطر على معادلة بسيطة لكنّها دقيقة في تحليل الأداء الاستثماري مقارنةً بالمخاطر السلبية فقط، وهي كالتالي:

لفهم هذه المعادلة بشكلٍ مبسط، دعنا نشرح كل عنصر فيها:

- R_p : العائد الفعلي أو المتوقع للمحفظة، هذا هو العائد الذي حققته المحفظة الاستثمارية خلال فترة معينة، أو العائد المتوقع منها في المستقبل. يمثل هذا الرقم الأداء العام للاستثمار.

- R_f: معدل العائد الخالي من المخاطر، يُستخدم هذا المعدل كمقياس مرجعي، غالبًا ما يستند إلى عوائد أدوات مالية آمنة مثل أُذون الخزانة الحكومية. الهدف منه هو معرفة ما إذا كانت المحفظة تُحقق عائدًا أعلى من الاستثمار في أصل خالٍ من المخاطر.

- sigma_d: الانحراف المعياري للعوائد السلبية فقط، هذا هو الجزء الأهم في نسبة سورتينو. بخلاف النسب التقليديّة التي تأخذ في الاعتبار جميع تقلبات العائد (سواء كانت إيجابية أو سلبية)، فإن هذا المكون يركز فقط على الانحرافات التي تقع تحت العائد المستهدف. أي أنه يقيس مدى “سوء” أداء المحفظة عندما لا تحقق الحد الأدنى المطلوب من العائد.

إذا كانت نسبة سورينتو عالية، فهذا يعني أنّ المحفظة تحقّق أرباحًا جيدة مقابل كل وحدة من الخطر السلبي الذي تواجهه، بحيث تكون العوائد جيدة بدون مجازفة وخسائر كبيرة. أي أنّ نسبة سورينتو المرتفعة تُعطي صورة إيجابية عن أداء المحفظة، لأنها تظهر أنّ المحفظة تحقّق عوائد جيدة مع الحد الأدنى من المخاطر السلبية.

اقرأ المزيد عن: إدارة الوقت وإدارة المخاطر ثنائية أساسية في التداول

مثال تطبيقي على استخدام نسبة سورتينو

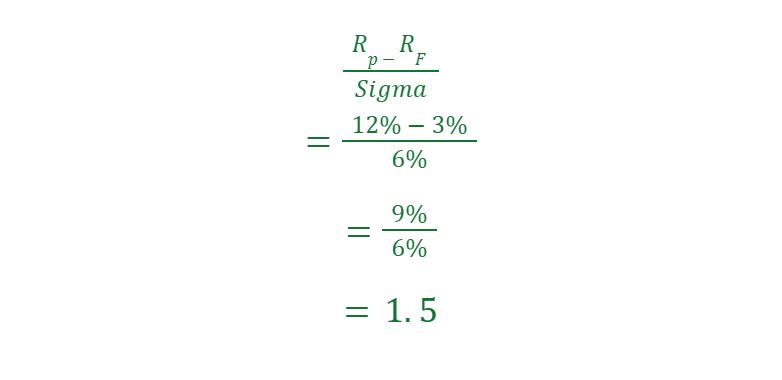

لنفترض أنّ لدينا مستثمرًا يدير محفظة استثمارية تُركّز على الأسهم التقنية في السوق الأمريكية. خلال العام الماضي، حققت محفظته متوسط عائد سنوي قدره 12%، بينما بلغ معدل العائد الخالي من المخاطر في تلك الفترة 3%. ومع تحليل أدائه باستخدام البيانات التاريخية، تبيّن أنّ الانحراف المعياري للعوائد السلبية فقط (Downside Deviation) بلغ 6%.

يرغب هذا المستثمر في تقييم أداء محفظته بشكلٍ أدق، خاصة أنّه لا يرى في التقلبات الإيجابية تهديدًا لأهدافه الاستثمارية. ولهذا، قرر استخدام نسبة سورتينو لتقييم إدارة المخاطر بدلًا من النسب العامة مثل نسبة شارب.

الحساب:

المناقشة:

قيمة نسبة سورتينو 1.5 تعني أن المستثمر يُحقّق 1.5 وحدة من العائد لكل وحدة من المخاطر السلبية التي يتعرض لها. يُعتبر هذا رقمًا جيدًا في عالم الاستثمار، لأنّه يشير إلى أنّ العوائد المرتفعة تأتي دون درجة عالية من التقلبات “الضارة”.

- على سبيل المقارنة، لو استخدم نسبة شارب التي تأخذ في الاعتبار جميع تقلبات المحفظة (سواء كانت جيدة أو سيئة)، ربما يحصل المستثمر على نسبة أقل، مما يُظهِر تقييمًا أكثر تحفظًا.

- ما يميز هذا التقييم أنّه يتوافق مع طبيعة المستثمرين الذين يهتمون فقط بالخسائر المحتملة، دون احتساب المكاسب الإيجابية كجزء من المخاطرة.

- ولهذا، يمكن القول إنّ نسبة سورتينو تمنح المستثمر صورة أكثر واقعية حول مدى كفاءة أداء محفظته في ضوء الحد الأدنى للعائد المستهدف.

اقرأ المزيد عن: ما هي السياسة المالية التوسعية وما مخاطرها

أهمية نسبة سورتينو لتقييم إدارة المخاطر

- تمييز المخاطر الحقيقية: تركّز النسبة فقط على العوائد التي تنخفض عن الحد الأدنى المقبول للعائد، مما يعني أنّها تهتم بالخسائر الفعلية وليس بالتقلبات الإيجابية التي لا تضر المستثمر.

- استبعاد التقلبات الإيجابية من التحليل: على عكس بعض النسب التقليديّة مثل نسبة شارب، لا تعتبر نسبة سورتينو العوائد المرتفعة مخاطرة، وهو ما يعكس الواقع العملي لتفكير المستثمرين الذين لا يقلقون من المكاسب.

- دقة أعلى في التقييم: عبر قياس “الانحراف المعياري للعوائد السلبية فقط”، تقدّم نسبة سورتينو رؤية أكثر وضوحًا حول فعالية المحفظة في تحقيق أداء متوازن وتجنب الخسائر.

- ملائمة للمحافظ النشطة أو عالية التقلب: مفيدة بشكلٍ خاص للمستثمرين في أسواق أو أصول ذات تقلبات مرتفعة ولكن ذات أداء جيد، مثل التكنولوجيا أو العملات الرقمية.

- تعزيز اتخاذ القرار الاستثماري: من خلال تقديم مقياس مبني على الأداء مقابل الضرر الفعلي، تساعد نسبة سورتينو لتقييم إدارة المخاطر على مقارنة محافظ متعددة وتحديد أيّها يحقق أفضل توازن بين العائد والمخاطرة.

- تبسيط تحليل الأداء: بتركيزها على مكون واحد من المخاطر (السلبية فقط)، تكون قراءة النتيجة أبسط وأكثر فاعلية للمستثمرين الباحثين عن أدوات تحليل عملية وسهلة التفسير.

اقرأ المزيد عن: أفضل استثمارات العائد الشهري

نسبة سورتينو ونسبة شارب: أيهما أدق في تقييم الأداء؟

تُستخدم كل من نسبة شارب ونسبة سورتينو لتقييم إدارة المخاطر، لكن هناك فروقات جوهرية بينهما تجعل لكل واحدة استخدامًا مميزًا في سياقات معينة.

| نطاق القياس | تقيس نسبة شارب العائد الزائد عن العائد الخالي من المخاطر مقارنةً بالانحراف المعياري الكلي للعوائد، أي أنّها تأخذ في الاعتبار جميع التقلبات سواء كانت إيجابية أو سلبية. في المقابل، تُركّز نسبة سورتينو على الانحراف المعياري للعوائد السلبية فقط، أي تلك التي تقل عن الحد الأدنى المقبول للعائد. |

| المنطق الاستثماري | يرى المستثمرون أنّ التقلبات الإيجابية لا تُعد مخاطرة، بل فرصة. لذلك، فإنّ نسبة شارب قد تنظر سلبًا للتقلبات الإيجابية، بينما تتجاهل سورتينو هذه التقلبات وتُركّز فقط على ما يُسبب ضررًا فعليًا. |

| الدقة في تقييم الأداء | تكون نسبة سورتينو أكثر دقة في الحالات التي تكون فيها العوائد غير متماثلة أو عندما تحتوي المحفظة على تقلبات إيجابية كبيرة. على سبيل المثال، في المحافظ التي تستهدف نموًا مرتفعًا ولكنها تمر بتقلبات حادة، قد تُظهر نسبة شارب أداءً ضعيفًا رغم أنّ العوائد السلبية محدودة. هنا، تُعطي نسبة سورتينو صورة أكثر واقعية عن جودة الأداء. |

| الاستخدام العملي | تُستخدم نسبة شارب على نطاق واسع في تقييم المحافظ التقليدية أو منخفضة التقلب، مثل السندات. أما نسبة سورتينو فهي مفضلة في تقييم المحافظ النشطة، وصناديق التحوط، والاستثمارات ذات المخاطر العالية، حيث يكون التركيز على تقليل الخسائر أكثر من تقليل التقلبات عمومًا. |

باختصار، تُعد نسبة سورتينو أداة أكثر دقة عندما يكون الهدف هو تقييم الأداء الحقيقي مقابل “المخاطر الضارة” فقط، وليس جميع التقلبات.

كيفية استخدام نسبة سورتينو في تحليل المحافظ

تُستخدم نسبة سورتينو لتقييم إدارة المخاطر في مجموعة واسعة من المجالات الاستثمارية، وتُعد أداة فعالة لتحليل جودة الأداء في المحافظ التي تستهدف تحقيق عوائد مستقرة مع تقليل الخسائر. إليك أبرز استخداماتها:

- تحليل المحافظ الاستثمارية التقليدية: تُستخدم النسبة لتقييم أداء صناديق الأسهم أو السندات، خاصةً تلك التي تركز على الحفاظ على رأس المال. فهي تساعد في تحديد ما إذا كانت المحفظة تحقق عوائد جيدة دون تعرّض مفرط للمخاطر السلبية.

- مقارنة بين استراتيجيات استثمارية متعددة: عند المفاضلة بين محافظ ذات عوائد متقاربة، يمكن استخدام نسبة سورتينو لتحديد أيها يحقق أفضل عائد مقابل أقل تقلب سلبي، مما يُسهل اتخاذ قرارات مدروسة.

- تقييم أداء صناديق التحوط والاستثمارات البديلة: في بيئات عالية التقلب مثل العملات الرقمية أو عند الاستثمار في صناديق التحوط مثل:Bridgewater Associates و DE Shaw & Co، تُعد نسبة سورتينو أداة دقيقة لأنها تتجاهل التقلبات الإيجابية التي قد تُشوّه نتائج النسب التقليدية.

- تحليل الأداء في فترات الأزمات: تُستخدم النسبة لتقييم مدى قدرة المحفظة على الصمود خلال فترات الانكماش أو الأزمات المالية، حين تزداد أهمية تقليل الخسائر أكثر من تحقيق المكاسب.

اقرأ المزيد عن: الاستثمار بالذهب الرقمي والاستثمار التقليدي للذهب

قيود وملاحظات على استخدام نسبة سورتينو

رغم أنّ نسبة سورتينو تُعد أداة دقيقة في تحليل الأداء الاستثماري، إلّا أنّ استخدامها لا يخلو من بعض القيود التي يجب أخذها بعين الاعتبار عند الاعتماد عليها في اتخاذ قرارات مالية. إليك أبرز الملاحظات:

| الاعتماد على البيانات التاريخية فقط | تعتمد النسبة على الأداء السابق للمحفظة، مما يجعلها غير قادرة على التنبؤ بالمخاطر المستقبلية أو التغيرات المفاجئة في السوق. قد يؤدي هذا الأمر إلى اتخاذ قرارات غير دقيقة إذا تغيرت ظروف السوق بشكلٍ جذري. |

| إهمال المخاطر النظامية | لا تأخذ نسبة سورتينو لتقييم إدارة المخاطر في الحسبان المخاطر المرتبطة بالسوق ككل، مثل الأزمات الاقتصادية أو الأحداث الجيوسياسية، والتي قد تؤثر على جميع الأصول بغض النظر عن أدائها الفردي. |

| تحديد الحد الأدنى للعائد بشكلٍ ذاتي | تختلف طريقة تحديد “الحد الأدنى المقبول للعائد” من مستثمر لآخر، مما قد يؤدي إلى نتائج غير متسقة أو قابلة للتلاعب في التقييم. |

| عدم ملاءمتها للمحافظ ذات العوائد المستقرة | في المحافظ التي لا تشهد تقلبات كبيرة، قد لا تُظهر النسبة فروقات واضحة بين الأداء الجيد والسيئ، مما يقلل من فائدتها التحليلية. |

| تجاهل العلاقة بين الأصول داخل المحفظة | لا تأخذ النسبة في الاعتبار التداخل أو التنويع بين الأصول، وهو عنصر مهم في إدارة المخاطر الشاملة. |

لذلك، يُنصح باستخدام نسبة سورتينو كجزء من مجموعة أدوات تحليلية أوسع، وليس كأداة وحيدة لاتخاذ القرار الاستثماري.

دمج نسبة سورتينو مع أدوات تقييم أخرى

رغم دقة نسبة سورتينو لتقييم إدارة المخاطر في قياس الأداء المعدل حسب المخاطر السلبية، إلّا أنّ الاعتماد عليها وحدها قد لا يمنح المستثمر صورة شاملة عن جودة المحفظة. لذلك، يُنصح بدمجها مع أدوات تقييم أخرى لتكوين رؤية تحليلية متكاملة. نذكر منها:

- نسبة شارب: تُستخدم لقياس العائد مقابل إجمالي التقلبات (الإيجابية والسلبية)، مما يجعلها مفيدة في تقييم المحافظ المستقرة أو التقليدية. مقارنتها مع سورتينو تساعد في فهم مدى تأثير التقلبات الإيجابية على الأداء العام.

- بيتا (Beta): تقيس مدى حساسية المحفظة تجاه تحركات السوق ككل. دمجها مع سورتينو يُظهر ما إذا كانت المخاطر السلبية ناتجة عن عوامل داخلية أم عن تقلبات السوق العامة.

- ألفا (Alpha): تُظهر القيمة المضافة التي يحققها مدير المحفظة مقارنةً بالمؤشر المرجعي. عند استخدامها مع سورتينو، يمكن تحديد ما إذا كانت العوائد الإضافية تأتي من إدارة فعالة أم من تحمل مخاطر غير ضرورية.

- Value at Risk (VaR): يُستخدم لتقدير الحد الأقصى للخسارة المحتملة خلال فترة زمنية معينة. عند مقارنته بسورتينو، يمكن تقييم مدى واقعية المخاطر السلبية التي تقيسها النسبة.

باختصار، يعزز دمج نسبة سورتينو مع هذه الأدوات من دقة التحليل ويساعد المستثمر على اتخاذ قرارات أكثر توازنًا ووعيًا بالمخاطر.

نصائح عند استخدام نسبة سورتينو لتقييم إدارة المخاطر

عند استخدام نسبة سورتينو، من المهم أن يدرك المستثمر أنها أداة قوية لكنها ليست معصومة من القصور. إليك مجموعة من النصائح العملية التي تساعدك على الاستفادة القصوى من هذه النسبة ضمن تحليلك الاستثماري:

| حدد الحد الأدنى المقبول للعائد بدقة | تعتمد نسبة سورتينو على ما يُعرف بـ “الحد الأدنى المقبول للعائد” (MAR)، وهو العائد الذي تعتبره مقبولًا كمستثمر. يجب أن يكون هذا الرقم واقعيًا ومبنيًا على أهدافك الاستثمارية، لا على توقعات عشوائية. اختيار MAR مرتفع جدًا قد يُظهر المحفظة بأداء ضعيف رغم أنها تحقق نتائج جيدة. |

| استخدمها لمقارنة محافظ ذات أهداف متشابهة | لا معنى لمقارنة محفظة عالية المخاطر بأخرى محافظة باستخدام نسبة سورتينو لتقييم إدارة المخاطر فقط. للحصول على نتائج دقيقة، قارن بين محافظ تستهدف نفس نوع العائد ونفس مستوى المخاطرة. |

| ادمجها مع مؤشرات تقييم أخرى | لا تعتمد على نسبة سورتينو وحدها. استخدمها إلى جانب مؤشرات مثل نسبة شارب، ألفا، بيتا، وValue at Risk للحصول على صورة شاملة عن أداء المحفظة من زوايا متعددة. |

| احذر من البيانات التاريخية المنحازة | تعتمد النسبة على الأداء السابق، لذا تأكد من أن البيانات المستخدمة تمثل ظروفًا سوقية متنوعة، ولا تقتصر على فترات نمو فقط. فالنسبة قد تُظهر أداءً مبالغًا فيه إذا كانت البيانات مأخوذة من فترة صعود فقط. |

| راقب التغيرات في الانحراف السلبي بمرور الوقت | لا تكتفِ بحساب نسبة سورتينو لتقييم إدارة المخاطر مرة واحدة. راقب كيف تتغير قيمة الانحراف المعياري للعوائد السلبية مع تغير ظروف السوق، فهذا يعطيك مؤشراً على مدى استقرار المحفظة في مواجهة التقلبات. |

| استخدمها لتقييم مديري المحافظ | إذا كنت تستثمر عبر مدير أصول أو صندوق استثماري، فإن نسبة سورتينو تساعدك على معرفة ما إذا كان المدير يحقق عوائد جيدة دون تعريضك لمخاطر سلبية مفرطة. |

| لا تخلط بين الأداء الجيد والمخاطرة المنخفضة | قد تُظهر محفظة ما نسبة سورتينو مرتفعة لأنها لم تتعرض لخسائر كبيرة، لكن هذا لا يعني بالضرورة أنها تحقق عوائد قوية. لذلك، احرص على النظر إلى العائد المطلق إلى جانب النسبة. |

في الختام، توفّر نسبة سورتينو لتقييم إدارة المخاطر أداة دقيقة للمستثمرين الراغبين في تحليل العائد الحقيقي لمحافظهم دون التضليل الناتج عن التقلبات الإيجابية. من خلال تركيزها على المخاطر السلبية فقط، تتيح هذه النسبة فهماً أعمق لقدرة المحفظة على تحقيق عوائد مستقرة مع الحد الأدنى من الخسائر، وهي خاصية حاسمة في الأسواق المتقلبة.

ومع ذلك، فإن الاعتماد على نسبة واحدة لا يكفي لبناء استراتيجية استثمارية متوازنة. فكل محفظة لها خصائصها وسلوكها، مما يستدعي دمج نسبة سورتينو مع مؤشرات أخرى مثل شارب وألفا وبيتا للحصول على صورة أكثر شمولاً وموضوعية عن الأداء.