يتصور الكثيرون أنّ العالم يتجه ليصبح مكانًا خاليًا من النقود أو عالمًا رقميًا بالمطلق. تتم فيه جميع المعاملات المالية من خلال المدفوعات الرقمية ضمن ما نسميه المجتمع الخالي من النقد. تعززت الصورة السابقة بفعل الخسارات المتتالية التي مُنيت بها البنوك التقليدية والنقد المادي أمام أفضل العملات الرقمية وشركات التكنولوجيا المالية المنافسة، خاصةً عند ظهور جائحة كوفيد-19 التي أدت إلى تسريع التغييرات الجوهرية في كيفية تعاملنا مع الأموال وتنظيمها.

كيف سيبدو المجتمع الخالي من النقد؟ ما هي مظاهر وتداعيات هذه التغييرات؟ كيف ستتأثر حياتنا وأعمالنا بالتغييرات الجديدة؟. نجيب عن هذه التساؤولات دون أن تخلو إجاباتنا من الأمثلة التوضيحية والوقائع المستجدة.

ما هو المجتمع الخالي من النقد

المجتمع الخالي من النقد (Cashless Society) هو بيئة اقتصادية تتم فيها المعاملات المالية دون استخدام النقود المادية كالعملات المعدنية أو الأوراق النقدية. بدلاً من ذلك، يتم استخدام طرق رقمية مثل: بطاقات الائتمان والخصم، وتطبيقات الدفع عبر الهاتف المحمول، والتحويلات المالية الإلكترونية، والعملات المشفرة. من خصائص المجتمع الخالي من النقد نذكر:

- الاعتماد على المدفوعات الرقمية: في المجتمع الخالي من النقد تتم معظم المعاملات باستخدام طرق الدفع الرقمية، بما في ذلك: الخدمات المصرفية عبر الإنترنت والمحافظ الإلكترونية،وبالاستغناء عن طرق الدفع التقليديّة.

- سهولة إجراء المعاملات المالية: يمكن أن تكون المعاملات غير النقدية أسرع وأكثر ملاءمة للمستهلكين والشركات، مما يقلل الحاجة إلى التعامل مع النقود المادية.

- قائم على الإنترنت وشبكات بلوكتشين: يعتمد المجتمع الذي يخلو من النقد على الانترنت بشكل أساسي، يمكن للمعاملات الرقمية أن توفر ميزات أمان أكبر، مثل التشفير واكتشاف الاحتيال، مقارنة بحمل النقود.

- المتابعة المالية: تسمح المدفوعات الرقمية بتتبع أسهل للإنفاق والميزانية، حيث يتم تسجيل المعاملات إلكترونيًا.

- خفض التكاليف: توفّر الشركات التكاليف المرتبطة بالتعامل مع النقود، مثل التخزين والنقل والأمان.

أدوات الدفع الرقمية في المجتمع الخالي من النقد: أنواعها، مستقبلها

تزداد أنظمة الدفع الرقمية بما في ذلك المدفوعات من نظير إلى نظير، والمحافظ الباردة، وأجهزة نقاط البيع المحمولة والعملات الرقمية، ولكنها تعمل جميعها عن طريق تحويل الأموال من حساب الدافع إلى حساب المستلم إلكترونيًا. نتعرف في هذه الفقرة على أبرز هذه الأدوات:

البطاقة المصرفية (Bank Card)

تعد البطاقات المصرفية واحدة من أكثر أنواع المدفوعات غير النقدية شيوعًا. يمكن استخدامها لإجراء عمليات الشراء في المتاجر وعبر الإنترنت وعبر الهاتف. ولها نوعان:

- بطاقات الخصم: ترتبط بطاقات الخصم بحسابك المصرفي وتسحب الأموال مباشرة من حسابك عند إجراء عملية شراء (قد يهمك: ما هو نموذج الصندوق الأسود وكيف يستخدم).

- بطاقات الائتمان: تسمح لك بطاقات الائتمان باقتراض المال من البنك لإجراء عمليات الشراء. بحيث يمكنك سداد الأموال المقترضة بالإضافة إلى الفائدة بمرور الوقت.

الدفع بدون تلامس (Contactless Payment)

هي نوع من أدوات الدفع غير النقدية تسمح لك بدفع ثمن السلع والخدمات عن طريق لمس بطاقتك أو هاتفك على محطة التاجر. يتميز هذا النوع من البطاقات بأنه:

- أسرع وأكثر ملاءمة من مدفوعات البطاقات المصرفية التقليدية.

- أكثر أمانًا من الأدوات الأخرى.

المحافظ الإلكترونية (E-Wallet)

المحافظ الإلكترونية هي محافظ رقمية تخزن أموالك بشكل الكتروني. يمكن استخدام المحافظ الإلكترونية لإجراء المدفوعات عبر الإنترنت، وفي المتاجر، وحتى لإرسال واستقبال الأموال من أشخاص آخرين.

- لاستخدام المحفظة الإلكترونية، ستحتاج عادةً إلى إنشاء حساب، ثم تحميل الأموال إلى محفظتك من حسابك المصرفي.

- بمجرد حصولك على أموال في محفظتك الإلكترونية، يمكنك استخدامها لإجراء المدفوعات عن طريق مسح رمز الاستجابة السريعة للتاجر أو عن طريق إدخال بيانات اعتماد المحفظة الإلكترونية الخاصة بك.

اقرأ أيضًا: المحفظة الالكترونية الذكية من بنك CIB المصري

المدفوعات عبر الهاتف المحمول (Mobile Payment)

تتيح لك المدفوعات عبر الهاتف المحمول استخدام هاتفك لإجراء المدفوعات باستخدام مجموعة متنوعة من الأساليب، مثل: المحافظ الإلكترونية، ورموز الاستجابة السريعة، والاتصالات القريبة المدى (NFC). أصبحت المدفوعات عبر الهاتف المحمول شائعة بشكل متزايد، لأنها مريحة وآمنة.

المدفوعات عبر الإنترنت (Online Payment)

تتيح لك المدفوعات عبر الإنترنت إجراء عمليات شراء على الإنترنت باستخدام مجموعة متنوعة من الأدوات، بما في ذلك: بطاقات الائتمان وبطاقات الخصم وPayPal. تعتبر المدفوعات عبر الإنترنت ضرورية للتجارة الإلكترونية، وتزداد شعبيتها بشكل متزايد لتنفيذ أنواع أخرى من المعاملات، مثل دفع الفواتير وإرسال الأموال إلى الأصدقاء والعائلة.

المدفوعات من نظير إلى نظير (P2P)

تتيح لك المدفوعات من نظير إلى نظير إرسال واستقبال الأموال من أشخاص آخرين باستخدام مجموعة متنوعة من التطبيقات والخدمات. هذه طريقة ملائمة لتقسيم الفواتير مع الأصدقاء أو إرسال الأموال إلى أفراد الأسرة.

المجتمع الخالي من النقد: الإيجابيات والتحديات

أصبح الانتقال إلى ما يعرف بال Cashless Society حقيقةً لا مفر منها، ستنقل المجتمعات تدريجيًا إلى حالة من استخدام النقود الرقمية والاستعاضة بذلك عن استخدام وسائل الدفع التقليدية. لذا نناقش في هذا الجزء إيجابيات وسلبيات هذه العملية:

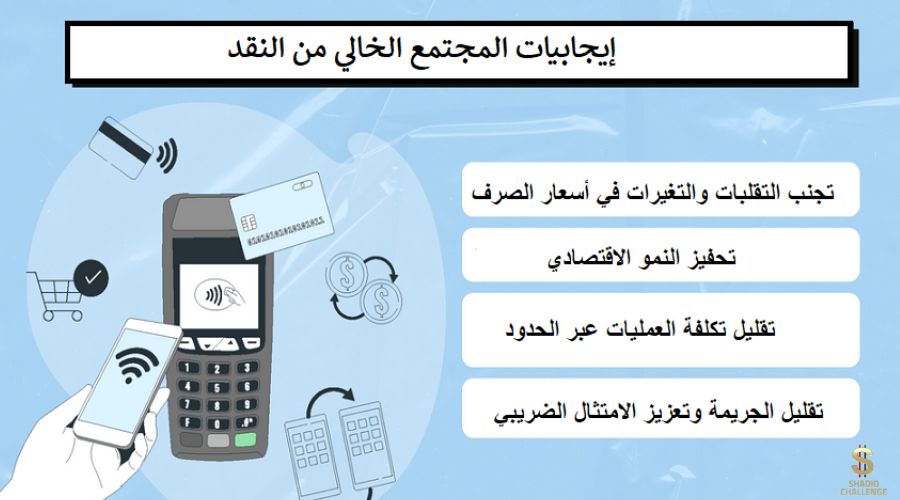

إيجابيات المجتمعات الخالية من النقد

تقدّم المجتمعات الخالية من النقد العديد من المميزات والتسهيلات، بما في ذلك:

- توفير المال: توفر المدفوعات الرقمية على الحكومات التكاليف اللازمة لتغطية عمليات طباعة النقود وتخزينها ونقلها.

- الكفاءة: تزيد المجتمعات الخالية من النقد من سرعة إنجاز المعاملات مما يؤدي إلى تحسين الكفاءة وتسهيل عملية توفير الخدمات للمواطنين.

- انخفاض الجريمة: يؤدي انخفاض النقد المتداول إلى تقليل عمليات السرقة والسطو.

- الامتثال الضريبي: تساعد المعاملات الرقمية في الحد من التهرب الضريبي عن طريق توفير سجلات واضحة للأنشطة المالية.

- الشفافية: تزيد أنظمة الدفع الرقمية الشفافية والوضوح عند إجراء المعاملات عبر مجموعة من الخيارات الواعدة (قد يهمك: مفهوم هجوم مصاصي الدماء في العملات المشفرة).

- تقليل تكلفة العمليات عبر الحدود: تتيح عملية رقمنة المدفوعات لأي شخص لديه هاتف ذكي إجراء عمليات البيع والشراء عبر الحدود وبتكاليف زهيدة.

- تحفيز النمو الاقتصادي: إنّ أنظمة الدفع غير النقدية قادرة على تحفيز النمو الاقتصادي من خلال جعل عمليات الدفع أكثر سهولة وتلقائية وملاءمة لاحتياجات الاستهلاك الجديدة، وبالتالي تسهيل الاستهلاك.

- توفير النقد: توفّر المعاملات المالية الكثير من الوقت والتكاليف على الشركات، فهي تقلل العمليات اليدوية والعد والتعامل مع النقد.

- تجنب التقلبات والتغيرات في أسعار الصرف: يمكن للعملات الرقمية التي يسيطر عليها البنك المركزي تجنب مخاطر أسعار الصرف وتقلبات العملة إذا كانت تستند إلى مجموعة من العملات. وبالمثل، إذا كانت مدعومة مركزيًا، يمكن استخدام العملات الرقمية كرافعات اقتصادية تمامًا مثل العملة التقليدية.

التحديات التي تواجه المجتمع الخالي من النقد

من ناحية أخرى، وعلى الرغم من وجود العديد من المزايا المهمة التي توفرها بدائل الدفع الرقمية، فإن التحديات الرئيسية التي تواجهه هذه المدفوعات يكمن في:

- الفجوة الرقمية: لا يتمتع الجميع بإمكانية الوصول المتساوية إلى طرق الدفع الرقمية، مما قد يستبعد بعض السكان في المناطق التي تكون فيها البنية التحتية للانترنت غير جيدة.

- مشكلات الخصوصية: يخشى المستخدمون وأصحاب الأعمال من وقوع معاملاتهم الرقمية في أيدي الشركات الأخرى. لذا تتصاعد المخاوف المتعلقة بشأن خصوصية البيانات والمراقبة.

- مخاطر الأمن السيبراني: مع تزايد الاعتماد على المدفوعات الرقمية، تزداد أيضًا المخاطر المتعلقة بالقرصنة والاحتيال الإلكتروني.

- قابلية التشغيل البيني والتكامل مع الشركات: ستصبح المدفوعات الرقمية في المستقبل جزءًا لا يتجزأ من كافة التطبيقات والمنصات المتوفرة عبر الانترنت مما يزيد أهمية تحقيق التكامل والتشغيل البيني.

- اللامركزية: قد تعني العملات الرقمية الاحتفاظ بالودائع مباشرة لدى البنك المركزي، مما قد يعتقده البعض تهديدًا لأموالهم (بسبب تجميع هذه الأموال في مكان مركزي). من هنا تأتي أهمية اللامركزية ودورها في توزيع الأموال على عدة عقد وجهات ضمن شبكات بلوكتشين.

تنويه: من المتوقع أن تتجاوز المدفوعات التي تتم عبر الأجهزة المحمولة وحدها 2 تريليون دولار على مستوى العالم بحلول عام 2023.

أخر المستجدات المتعلقة بالمجتمع الخالي من النقد: خطوات عملية

للاطمئنان على نمو الرقمنة حول العالم، والموقع الحالي للدول والبنوك والشركات حول العالم في هذا الإطار نوافيكم بأهم الحقائق:

- كشفت شركة Visa عن مجموعة من واجهات برمجة التطبيقات (APIs) التي يمكنها أن تحول البنوك التقليدية إلى بورصات للعملات المشفرة.

- بدأت العديد من شركات التكنولوجيا المالية، مثل: مونزو وريفولوت وكاش بلس تقدّم خدماتها البديلة للبنوك. حيث أصبحت هذه المؤسسات الآن بدائل قابلة للاستخدام من قبل العملاء الذين لديهم حساب ثانوي للتقدم بطلب للحصول على خدمات مربحة مثل الإقراض غير المضمون.

- يعتقد الاستشاري المالي إيوين فليمنج أن وباء كوفيد كان بمثابة نقطة تحول، لصالح “مستقبل بلا نقود”. كما أكّد السيد فليمنج أن الدول والبنوك المركزية ستلجأ إلى السيطرة على العملة الرقمية لحماية المعروض النقدي، متأثرةً بإعلان فيسبوك في صيف عام 2019 عن إطلاق عملته الرقمية الخاصة الذي شكّل جرس إنذار للجهات التنظيمية.

- تتجه الصين والسويد على الطريق الصحيح لإنتاج عملتهما الرقمية الخاصة، كما تفضل كريستين لاجارد، رئيسة البنك المركزي الأوروبي، إصدار عملتها الخاصة في أوائل عام 2025.

- لا يزال إثبات الهوية أحد أكبر العقبات التي تحول دون فتح حساب مصرفي تقليدي، ولن يتغيّر هذا بالنسبة للنسخة الرقمية. لذلك، يجب بذل الجهود لإنشاء أداة عالمية للتحقق من الهوية من أجل تقليل الحواجز أمام أي شخص يرغب في فتح حساب مصرفي.

هل تتغير خارطة العالم الرقمية بحسب الخبراء والاقتصاديين

يراقب الخبراء والاقتصاديون المشهد الاقتصادي عن كثب، في محاولة منهم لمواكبة آخر المستجدات الاقتصادية. إليكم قائمة بآراء مجموعة من الخبراء:

- تقول آن بودن، المؤسسة والرئيسة التنفيذية لبنك ستارلينج: “منذ ظهور الإنترنت ونظام Bacs للمصرفيين، أصبحت المدفوعات الرقمية حتمية، حيث اكتسبت انتشارًا واسعًا بينما كان استخدام النقد ينحدر تدريجيًا”.

- تعتقد بودن أنه في غضون بضعة عقود ستنتقل المدفوعات الرقمية من كونها نادرة إلى اعتبارها ممارسة قياسية معتمدة على نطاق واسع، فالسؤال بحسب بودن لم يعد متعلقًا فيما إذا كان ينبغي لنا استخدام المدفوعات الرقمية، بل بالأحرى حول كيفية إجراء المدفوعات بشكل أسرع وأفضل وأكثر أمانًا”.

- من المؤكد أنّ مثل هذا التحول في المشهد المالي سيكون له آثار عميقة على الأعمال والمجتمع والحكومة. يقول إيوين فليمنج، الشريك الاستشاري للخدمات المالية في جونستون كارمايكل: “مع انخفاض أعداد فروع البنوك وأجهزة الصراف الآلي، فإن الوصول إلى النقد يتضاءل. لذلك، أصبحت المدفوعات الرقمية شائعة والعديد من المحافظ التي كانت موجودة قبل عدة سنوات قد انتشرت الآن مع هيمنة أمثال Apple وGoogle وPayPal”.

- قدّرت الأبحاث التي أجرتها Pockit في أبريل 2019 أن 1.2 مليون بالغ “غير مصرفيين” في المملكة المتحدة يستخدمون خدمات الدفع الالكتروني لدفع قسطًا متوسطًا قدره 485 جنيهًا إسترلينيًا لإجراء مدفوعات مثل الغاز والكهرباء وعقود الهاتف المحمول، وهو أكثر مقارنة بأولئك الذين لديهم حسابات مصرفية والذين يستطيعون الدفع عن طريق الخصم المباشر”.

- يقول أدريانو كوريا، الشريك في BDO Brazil: “تحتاج منصات الدفع الرقمية إلى ضمان أمان أنظمتها، مع العمل على زيادة القبول من قبل أصحاب الأعمال الذين قد لا يثقون في الأداة فحسب، بل يتحملون أيضًا تكاليف تنفيذ إضافية. إنّ توافق أنظمة الدفع يشكل أيضًا تحديًا في الاقتصاد العالمي. من ناحية أخرى، قد يكون لدى البلدان تشريعات وهياكل مصرفية مختلفة تشكل عقبات أمام بعض أنواع الدفع غير النقدي، في حين قد تنشئ بلدان أخرى نظام دفع وطني خاص بها، كما فعلت البرازيل مع PIX”.

- يعتقد كوريا أنّ بعض أنظمة الدفع الرقمية، مثل Bitcoin، يصعب تنظيمها، وقد تشكل خطرًا على سيادة الدول مما سيدفع الحكومات إلى وضع حواجز تشريعية.

في عالم ما بعد الوباء، من المرجح أن تصبح المدفوعات الرقمية شائعة بشكل متزايد، ومستخدمة على نطاق واسع. لكن في سعينا لكسب المال بشكل أسرع وأفضل، يتعيّن علينا أن نحرص على تحقيق الأمان، والخصوصية، والشفافية، وتعزيز البنية التحتية الداعمة لما نسميه المجتمع الخالي من النقد. وذلك عبر اتباع مجموعة من السياسات الهامة على المستوى الدولي والمحلي أولها احتضان البنية التحتية للانترنت وتعزيزها.