أحدثَ مفهوم التحوّل الرقمي المتطور ثورةً حقيقية شملت حتى الجوانب المالية والمصرفية، فظهر مصطلح التمويل المضمّن كنوعٍ من دمج الخدمات المصرفية والمالية ضمن التطبيقات غير المالية.

وذلك بطريقة تدخل فيها خدمات الإقراض على سبيل المثال وحتى الاستثمار والتأمين، ضمن عروض العملاء عبر واجهات API المرتبطة بشركاء ماليين آخرين. وهو الأمر الذي من شأنه تسهيل الخدمات المالية للعملاء أينما كانوا وفي أي وقت، باستخدام هواتفهم الذكية.

وساهم ذلك بنفس الوقت في زيادة شعبية الشركات المالية، ورفع تدفقّات إيراداتها عبر منصات وأنظمة بيئية غير مالية أساسًا. لذلك، دعونا نتعمّق أكثر عبر مقالنا في مجال التمويل المضمن، وما يفتحه من آفاقٍ أوسع في نطاق الخدمات المالية.

ما هو التمويل المضمن Embedded Finance

دعنا نفترض أنك استخدمتَ تطبيقًا للسفر على سبيل المثال، وبمجرّد نقراتٍ بسيطة على واجهة المستخدم تمكّنت ببساطة وبدقائق معدودة من أن تدفع ثمن تذكرتك، أو أن تحصل على قرض لرحلة سفرك.

علمًا أن جميع الخطوات السابقة قمتَ بها دون أن تضطّر لمغادرة التطبيق. إن العملية السابقة برمّتها توضّح تمامًا مفهوم التمويل المضمن أو ما يُعرف بـ “التمويل المدمج”. لأنك استخدمتَ منصة أو خدمة غير مالية “وهي تطبيق السفر” وقمتَ بإجراء كل ما يلزم من خدمات دفع في التطبيق نفسه.

ومن الأمثلة على ذلك أيضًا بدء العديد من شركات السيارات بدمج قروض السيارات ضمن منصاتها. كما يمكّن التمويل المضمن الشركات والمنصات غير المالية عبر دمج الخدمات المالية بسلاسة من خلال واجهات برمجة التطبيقات، من التأثير على مستقبل الخدمات المالية والمصرفية، بالإضافة للتكنولوجيا المالية أو ما يعرف بـ FineTech.

أي بالمحصّلة يشكّل دمج خدمات المال ضمن منصات أخرى غير مالية جزءًا من تجربة واحدة للمستهلك، دون أن يضطر إلى القيام بأكثر من إجراء عبر كيانات متعددة ومستقلة ذات مواقع ومنصات منفصلة.

وعلى الرغم من ميزة التجربة الواحدة، إلا أنه غالبًا ما يمكن لهذه المنصات التي تعتمد التمويل المضمن الوصول لبيانات المستخدم من أجل تخصيص كل تجربة. لذلك، ينبغي التعامل بحذر ودقة تمامًا مثل معاملات البنوك والمصارف.

مراحل ظهور التمويل المدمج وآلية عمله

مر التمويل المضمن بمجموعة من المراحل التي مهدّت لظهوره بقوة وهي:

- الانتقال إلى التجارة الالكترونية: إن توجه العديد من الشركات إلى التجارة الالكترونية كان له دور كبير في تمهيد الطريق للتمويل المدمج. عمدت معظم الشركات عبر منصاتها الرقمية إلى دمج الخدمات المالية لتوفير تجربة عميل واحدة، ومن بين الأمثلة على أنواع عمليات التمويل المقدمة نذكر تمويل BNPL وبرامج المكافآت، بالإضافة إلى بطاقات الائتمان، هذا فضلًا عن قيام بعض المنصات بتوفير خدمات المحافظ الرقمية، وأدوات إدارة الثروات من أجل جذب المنتجين والمستهلكين.

- تطور التكامل التقني: لعبت كل من عمليات التوجيه الرقمي واتصالات البيانات بالوقت الفعلي، بالإضافة إلى معرفة العميل إلكترونيا دورًا هامًا في تسهيل المعاملات المالية وزيادة سرعتها. حيث ساعدت واجهات برمجة التطبيقات خدمات SaaS في دمج خيارات الدفع المرنة، فضلًا عن عمليات الفوترة ضمن التطبيق نفسه، بالإضافة لخطوط الائتمان.

- شعور المستهلكين بالراحة: يرغب معظم المستهلكين اليوم بمقدمي خدمات ممن يطرحون تجارب مبسّطة ومريحة من ناحية الخدمات المالية، خاصةً مع الانتشار الكبير للهواتف الذكية، فضلًا عن التكنولوجيا المالية وانتشارها الواسع.

مميزات وفوائد خدمات التمويل المدمج أو المضمن؟

يعود مفهوم التمويل المضمن بالفائدة على كل من المنصات غير المالية والمزودين، بالإضافة إلى المستهلكين على حدٍ سواء. وفيما يلي أبرز تلك الميزات:

- ميزات اقتصادية وسلوكية: ويتجلّى ذلك في إعطاء المستهلك القدرة على اتخاذ قرارات مالية مفيدة، من خلال تضمين طرق الدفع أو القروض أو حتى التأمين.

- تغطية أكبر قدر من حاجة العملاء: غالبًا ما تلبّي خدمات التمويل المدمج معظم التحويلات المالية والحسابات المصرفية، بالإضافة للتمويل بما يجعل الشركات تعمل تمامًا كالمتاجر الشاملة التي تقدم ما يحتاجه عملاؤها من خدمات.

- تقليل المخاطر الأمنية وتعزيز الأمان: يقوم شركاء التكنولوجيا المالية وغيرهم من مزودي المدفوعات والتأمين والإقراض بتوفير المتطلبات الأمنية التنظيمية بشكل صارم، الأمر الذي يقلّل من المخاطر الأمنية الناتجة عن الإدارة الداخلية للمنصات.

- تحسين تجربة المستخدمين: من المؤكد أن بقاء المستخدم ضمن نفس النظام البيئي وقيامه بكل عمليات التحقق من الهوية والمدفوعات السريعة في نفس المنصة، سيوفر تجربة محسّنة وبسيطة وسلسلة، كما أنّ ذلك سيوفر له الوقت والجهد.

- رفع مستوى الولاء والمشاركة: وذلك من خلال جذب الشركات المالية عبر خدماتها في المنصات غير المالية للمستهلكين، من خلال الخصومات والمكافآت للعملاء النشيطين والمخلصين. هذا بالإضافة إلى تعزيز الثقة مع العلامات التجارية المشاركة ضمن المنصات غير المالية.

- الحصول على المزيد من الخدمات المالية: كلما ازداد عدد الأشخاص المشاركين في الخدمات المالية، كلما ارتفعت كفاءة هذه الخدمات وزادت فعاليتها، واتجهت الشركات المقدِّمة لها إلى المزيد من التطوير والمكافآت والفرص.

سلبيات التمويل المضمن

إن الفوائد السابقة لا تنفي وجود عيوب مرتبطة بالتمويل المدمج أو المضمن، فهناك مجموعة من المخاطر المتعلقة بالإفراط في توسيع نطاق وصول الشركات والمستهلكين، فضلًا عن التغييرات في القوانين واللوائح. وللتوضيح أكثر، سنقدم لك قائمة بأهم العيوب المرتبطة بالتمويل المدمج بشكل موسّع أكثر:

- اتخاذ قرارات واختيارات أكثر ضررًا: وهو الأمر المعاكس لعملية دفع المستهلكين للاختيارات الواعية، فالبعض على سبيل المثال قد ينزلق لقرارات متسرّعة نتيجة ما تتسم به الخدمة من سلاسة، وبالتالي ينتج عن ذلك اتخاذ قرارات دون إدراك مدى عواقبها.

- التّعقيد: ويتمثل ذلك بالتكامل مع أكثر من شريك مالي أو شركات خدمات مالية عبر واجهة برمجة التطبيقات، بالإضافة للتعقيدات المرتبطة بضمان موثوقية الاتصالات ومشاركة البيانات من خلال أنظمة متنوعة. حيث ينتج عن العمليات السابقة المزيد من المخاطر الأمنية التكنولوجية، وحتى التشغيلية أيضًا. وقد يفتح ذلك الباب لهجوم المتسللين والاختراقات الالكترونية، كما أنه من الممكن أيضًا زيادة احتمال انقطاع النظام، وحصول تأخّر في الأداء.

- فقدان التركيز على الأمور القيّمة في شركات الخدمات المالية: وذلك من خلال توسيع القيمة المقترَحة للمنصات التي تقدم التمويل المضمن، الأمر الذي يُضعف المزايا التنافسية ويشتّت انتباه العملاء عن كل الأمور التي اعتبروها قيّمة ضمن عروض المنصة، والتي كانت سببًا في اختيارهم للشركة.

- المخاطر الأمنية وانتهاك الخصوصية: تتطلب المنصات التي تقدم التمويل المُدمج جمع بيانات مالية من مستخدميها من أجل تقديم خدماتها، إلا أن ذلك قد يشكّل تهديدًا وانتهاكًا للخصوصية في حال تعرّضت هذه المعلومات الشخصية للسرقة عند أي اختراق للمنصة. وبالتالي، ينبغي اتخاذ إجراءات صارمة لتجنب المخاطر الأمنية. فضلًا عن ذلك، توجد لوائح خصوصية تقوم بتقييد البيانات التي تتم مشاركتها بين الشركات.

- اعتماد الشركات على أطراف ثالثة: غالبًا ما تضع الشركات نقاط اتصال رئيسية مع عملائها بالاعتماد على شركات تقنية مالية، أو بنوك تتبع لجهات خارجية قادرة على تقديم خدمات تمويل مضمن، وهو الأمر الذي قد يجعلها تفشل في تقديم تلك الخدمات بشكل أفضل وفعال.

- مخاطر مرتبطة بالسمعة: مجرّد تعرّض الخدمة المالية التي يتم تضمينها لشركة ما لخرق أمني أو تهديد سيبراني، سيسبب ذلك ضررًا في سمعتها حتى ولو كانت الخدمة المالية التي تعرضت للاختراق مجرد خدمة بسيطة ضمن باقة خدمات أكبر، تقدمها الشركة ذاتها.

- الوعود الزّائفة: تقدم العديد من الشركات خدماتها المالية مع إعطاء وعود كبيرة بزيادة وتسهيل الوصول المالي والاستخدام، إلا أنها لا تكون جديرة بوعودها. الأمر الذي يقلّل من ثقة المستخدمين بالشركة ويجعلهم غير راضين عن خدماتها.

طرق استخدام التمويل المضمن: أهم الأمثلة

يعمل التمويل المضمن على إعادة هيكلة عملية دمج الشركات والمنصات المتعددة للخدمات المالية ضمن عملياتها، وسنقدم لك أهم الأمثلة وأشهرها عن الطرق التي يتم فيها استخدام التمويل المدمج:

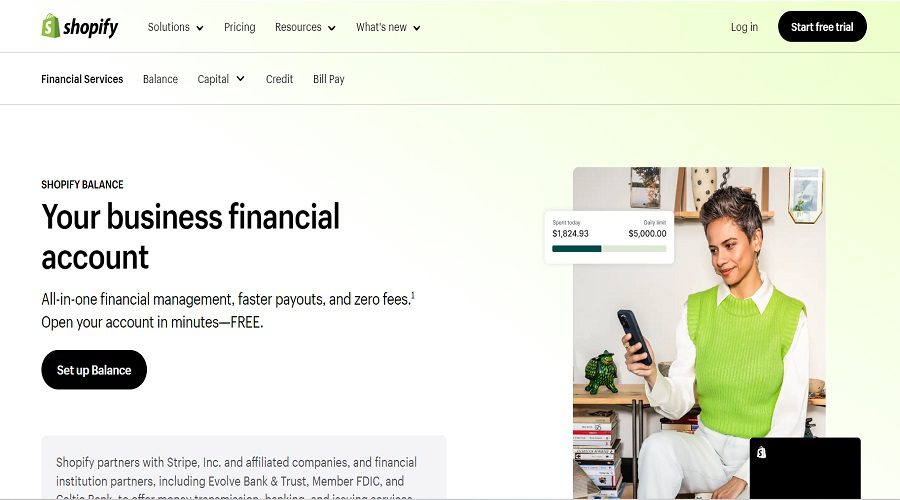

- الخدمات المصرفية المضمنة: هناك مجموعة من الأمثلة التي توضح تكامل الخدمات المصرفية المضمنة مع الخدمات المصرفية التابعة لمنصات شركات غير مالية، مثل منصة Shopify Balance التي تتبع لشركة Shopify. حيث تقوم Shopify Balance بتوفير خدمات مصرفية لشركات أخرى بالإضافة إلى خدمات البطاقات، وهو الأمر الذي يبسّط الإدارة المالية للشركات المختصة بالتجارة الالكترونية.

- المدفوعات المضمنة: وهي طريقة لإكمال المعاملات داخل تطبيق أو منصة، حيث يتم دمج المدفوعات المضمنة بها لجعل المعاملات أكثر ملائمة. ومن الأمثلة على ذلك قيام منصات متعددة بإتاحة الدفع عبر PayPal أو Visa. وكمثال أخرى، يتيح تطبيق ستاربكس لعملائه كل من عمليات الطلب والدفع عبر الهاتف المحمول أثناء كسب نقاط المكافأة.

- أنظمة الدفع ذات العلامات التجارية: ومن الأمثلة على هذا النوع من التمويل المضمن قيام الشركات باستخدام بطاقات تحمل علامات تجارية من أجل تبسيط عملية الدفع. وكمثال على ذلك نذكر لك بطاقة PayPal النقدية، والتي تتيح وصول فوري لأرصدة حسابات بايبال، علمًا أن هذه البطاقات مختلفة عن بطاقات الائتمان ذات العلامات التجارية للمتاجر. لأنه بالإضافة لكسبها ولاء العملاء، تقوم أيضًا بالسحب المباشر من الأرصدة المحفوظة المخزَّنة من خلال التطبيق. تُستخدم بطاقات الدفع ذات العلامات التجارية بنفس طريقة استخدام بطاقات الخصم والائتمان، الأمر الذي يوفّر تجربة مالية متكاملة لمستخدميها.

- الإقراض المضمن: وهو أحد أشكال التمويل المضمن والذي يوفّر خيارات قروض فورية عند نقاط البيع، الأمر الذي يعزز من القدرات الشرائية للعملاء. ومن أشهر الأمثلة على الإقراض المضمن خدمات BNPL التي تسمح للمستخدمين تقسيم مشترياتهم إلى دفعات شهرية أصغر عبر الانترنت.

- الاستثمار المضمن: يمكن تنفيذ التمويل المضمن من خلال خدمات الاستثمار في منصات مثل Robinhood وAcorns، بالإضافة لمنصة Cash App. حيث تقوم هذه المنصات بدمج خدمات الاستثمار ضمن تطبيقاتها بطريقة يستطيع من خلالها المستخدم شراء وبيع وتبادل كل من الأسهم والعملات المشفرة، دون الحاجة لمستشار أو حتى حساب استثماري. وبهذه الطريقة، يتّسم هذا النهج بطابع استثماري ديمقراطي يوضح المفاهيم الأساسية للمستخدمين العاديين، عبر تضمين خدمات مالية ضمن منصات يستخدمونها بالفعل.

- التأمين المضمن: وهو نمط تمويل مدمج شائع جدًا في مجال السيارات، مثلًا تقوم شركة تسلا Tesla بتضمين برنامج تأمين يمكن شراؤه من قبل العملاء في حال قيام المستهلك بشراء مركبة ما من النوع تسلا، أو حتى خدمة ما تقدمها الشركة.

اقرأ أيضًا: ما هي التكنولوجيا التنظيمية RegTech.

ما هي أنواع الشركات المضمنة؟

تعمل الشركات المضمنة على تمكين الخدمات المالية المضمنة، وتُقسم إلى ثلاثة أنواع أساسية وهي:

مزودو التكنولوجيا

وهي شركات تقوم بإنشاء البنى الرقمية الأساسية لربط المؤسسات المالية مع غيرها من شركات أخرى تقدم خدمات مالية، وذلك عبر تقليل التعقيدات المرتبطة بالتمويل المدمج باستخدام واجهات برمجة التطبيقات، بالإضافة إلى البنية الأساسية، خاصةً للشركات غير المالية التي لا تمتلك معرفة داخلية أو حتى موظفين يمكنهم تقديم هذا النوع من الخدمات. علمًا أن ذلك يحتاج لمجموعة من المتطلبات ومنها:

- منصات سحابية وواجهات برمجة تطبيقات من أجل دمج الأدوات المالية اللازمة بالبيئات الخارجية (قد يهمك أيضًا: أفضل خدمات التخزين السحابي للشركات الصغيرة).

- إدارة التكامل مع وضع البنية المصرفية الأساسية في الخلفية من خلال شركات البرامج الوسيطة.

- شركات تقدم خدمات جاهزة من ضمنها إمكانيات مالية يتم دمجها عبر مجموعات جاهزة.

مقدمو الميزانية العمومية

وهي عبارة عن شركات أو مؤسسات مالية مرخّصة ومنظمة تقوم بإنشاء منتجات مصرفية أساسية وائتمانية وتأمينية أيضًا. حيث تقوم هذه المؤسسات بتوفير ميزانية عمومية أساسية لتمكين المؤسسات غير المصرفية من تضمين الخدمات المالية المخصصة.

فضلًا عن ذلك، يموّل مقدمو الميزانية العمومية المنتجات المالية التي تنفذها الشركات التكنولوجية فيما بعد، باستخدام أدوات وواجهات برمجة التطبيقات المخصصة للشركاء في التوزيع.

موزعو التمويل المضمن

وتتلخص مهمة هذه الشركات بدمج الخدمات المالية ضمن العروض التي يتم تقديمها للعملاء، لتوزَّع فيما بعد على الجهات الآتية:

- تجار التجزئة التقليديين.

- شركات البرمجيات.

- الأسواق والمنصات.

- شركات الاتصالات.

- الشركات المصنّعة للمعدات الأصلية.

في الختام:

يُستخدم التمويل المضمن اليوم بكثرة عبر منصات متعددة غير مالية تدمج خدمات مالية مقدَّمة من شركات أخرى، بسلاسة وتكامل كبيرين. الأمر الذي يوفّر تجربة استخدام ممتعة وسهلة للمستهلك، وبنفس الوقت يعود بالربح ويوسع محافظ المنتجات للشركات أيضًا، ما يقلل من استخدام النماذج المصرفية التقليدية المملة، ويزيد من تفاعل المستهلكين مع الشركات بشكل يومي وبسيط ويوفر جهد ووقت كبيرين.