إنّ تقييم المخزون في الشركات يعتبر عنصرًا حاسمًا بالنسبة للعديد من الصناعات. إمّا أن يساعد في نمو هذه الصناعة من خلال ضمان وجود التدفق النقدي أو يسبب تكدس البضائع وفسادها في المستودعات. تعتمد الشركات حفاظًا على مخزونها من التلف عدة استراتيجيات لتقييم المخزون منها: التقييم باستخدام طريقة الوارد أولًا يخرج أولًا المعروفة ب (Fifo) أو طريقة الوارد أخيرًا يخرج أولًا (Lifo).

لكل طريقة من هذه الطرق إيجابياتها وسلبياتها. ننصح أصحاب الأعمال الكبيرة والصغيرة بمتابعة هذا المقال للوقوف عند مفهوم تقييم المخزون وفوائده، والتعرّف على أبرز الاستراتيجيات المستخدمة في هذا الإطار، والعمل على حلها.

ما هي مراحل تقييم المخزون في الشركات

يعتقد الكثيرون أنّ المخزون هو العناصر الجاهزة للبيع والمخزنة في مستودعات الشركة. إلّا أنّ هذا التعريف غير كامل. فالمخزون (inventory) يمثل بضائع الشركة في ثلاث مراحل من الإنتاج هي: مرحلة المواد الخام، العمل قيد التنفيذ، مرحلة المخزون النهائي (من المفيد جدًا الإطلاع على الرابط التالي: مراحل إطلاق منتج في السوق الاقتصادية).

- مرحلة المواد الخام: هي السلع والمكونات الأساسية المستخدمة في إنتاج المنتجات النهائية.

- العمل قيد التنفيذ: هو العناصر التي يتم تصنيعها حاليًا، ولكنها لم تكتمل بعد.

- المخزون النهائي: هو العناصر الجاهزة للبيع والتي يمكن شراؤها وتسليمها للمستهلكين.

صيغة حساب المخزون في الشركات

يتم تقييم المخزون في الشركات عن طريق إضافة البضائع التي تمتلكها الشركة في بداية الفترة المدروسة، وإضافة المواد التي اشترتها لإنتاج المزيد من البضائع، ثم طرح تكلفة البضائع المباعة (COGS)، والنتيجة هي قيمة المخزون في نهاية الفترة المدروسة. وذلك من خلال العلاقة التالية:

BI+ Net Purchases −COGS=EI

حيث أن:

- Net Purchases: تكلفة المواد الأولية

- BI: هو المخزون في بداية الفترة المدروسة

- COGS: تكلفة البضائع المباعة

- EI : المخزون في نهاية الفترة المدروسة

بناءًا على العلاقة السابقة، يتضح لنا كيف تقوم محاسبة المخزون بتعيين قيم البضائع في كل مرحلة من مراحل الإنتاج باعتبارها أحد أصول الشركة، التي يمكن بيعها وتحويلها إلى نقد في المستقبل القريب (قد يهمك: كيفية حساب ربح السهم لكل صفقة تداول).

تقييم المخزون في الشركات

يتم تقييم المخزون في الشركات اعتمادًا على واحدة من طرق المحاسبة الأساسية التالية: الوارد أولاً يخرج أولاً (FIFO)، الوارد أخيرًا يخرج أولاً (LIFO)، متوسط التكلفة. وذلك للأسباب التالية:

- تُستخدم هذه الأساليب لتتبع حركة المخزون وتسجيل التكاليف المرتبطة بهذه الحركة. فالمبلغ الذي تدفعه الشركة مقابل المواد الخام والعمالة والتكاليف يتغير باستمرار. لهذا السبب، قد تكون تكلفة صنع أو شراء سلعة اليوم مختلفة عما كانت عليه قبل أسبوع (تعرّف على: 7 طرق للشركات لتعظيم الكفاءة وخفض التكاليف).

- تحدد طريقتا Lifo و Fifo ببساطة العنصر الذي سيتم بيعه أولاً. لنفترض أن شركة Alba تنفق 200 دولار على أحد عناصر المخزون، ثم أنفقت 250 دولارًا على عنصر مشابه من نفس المخزون بعد أسبوع واحد. فهل يجب أن تسجل تكلفة البضائع المباعة بمبلغ 100 دولار أو 150 دولارًا، الأمر يعتمد على طريقة المحاسبة التي تستخدمها الشركة.

- تحاول الشركات في كثير من الأحيان مطابقة الحركة المادية للمخزون مع طريقة الجرد التي تستخدمها الشركة. حيث تؤثر طريقة تحديد التكاليف على البيانات المالية الرئيسية كالميزانية العمومية وبيان الدخل وبيان التدفقات النقدية.

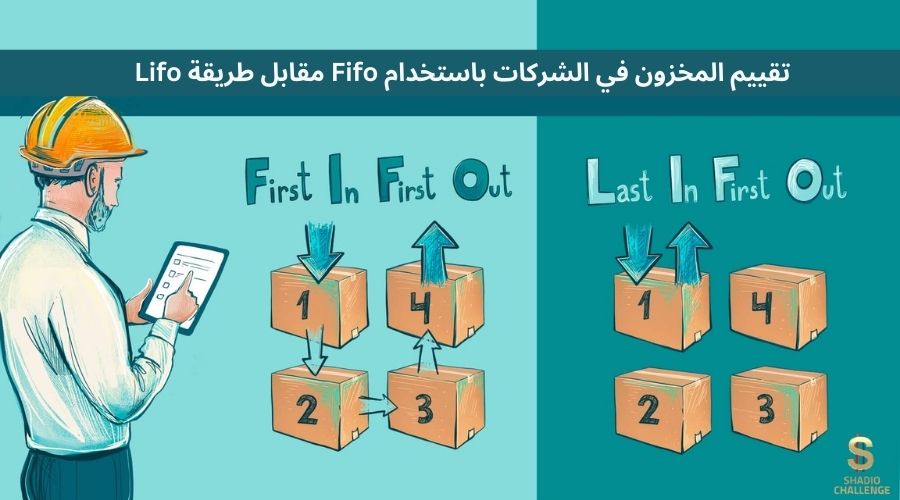

الوارد أولاً يخرج أولاً (FIFO)

تعتمد طريقة الوارد أولاً يخرج أولاً (FIFO) على مبدأ بسيط وهو أن الوحدة الأقدم أي الوحدة الأولى التي تشق طريقها إلى المخزون هي التي تباع أولاً.

- على سبيل المثال، لنفترض أن مصنع أدوية تابع لشركة PCI أنتج 200 علبة دواء يوم الأحد بتكلفة قدرها 10 دولار لكل علبة.

- في اليوم التالي أنتج المعمل 200 علبة، ولكن بسعر 12 دولار لكل علبة.

- ينص مبدأ Fifo في هذه الحالة على أنه إذا أراد المصنع أن يبيع 200 علبة في يوم الثلاثاء، فإن تكلفة البضائع المباعة ستكون 10 دولارًا لكل علبة لأن هذه كانت تكلفة الوحدة الأقدم في المخزون (أي أن التسعير حدث وفق تكلفة البضاعة الأقدم).

- في حين يتم تحديد قيمة البضاعة في نهاية الفترة Ending Inventory بكونها 12 دولارًا.

الوارد أخيراً يخرج أولاً (Lifo)

تعتمد طريقة الوارد أخيرًا يخرج أولاً (Lifo) على مبدأ معاكس لطريقة (FIFO) فهي تنص على أن آخر وحدة تصل إلى المخزون يتم بيعها أولاً. وبالتالي، بالنسبة إلى المثال السابق سيتم بيع البضاعة يوم الأربعاء بسعر 12 دولار، ويتم تحديد قيمة البضاعة في نهاية الفترة Ending Inventory بكونها 10 دولارًا.

متوسط التكلفة

تعتمد طريقة متوسط التكلفة على متوسط تكلفة جميع الوحدات المتاحة للبيع خلال الفترة المحاسبية. يتم استخدام متوسط التكلفة لتحديد قيمة تكلفة البضائع المباعة والمخزون النهائي.

في مثال مصنع الأدوية، سيكون متوسط تكلفة المخزون هو 5.53 دولارًا أمريكيًا لكل وحدة، ويتم حسابه على النحو التالي: [(200 × 10) + (200 × 12)]/400.

ملاحظة:

تقع طريقة متوسط التكلفة بين طريقتي LIFO و FIFO. على سبيل المثال، إذا أعطى Lifo أدنى صافي دخل وأدى FIFO إلى أعلى صافي دخل، تنتهي طريقة المخزون المتوسط بين القيمتين.

مقارنة تقييم المخزون في الشركات باستخدام Fifo مقابل طريقة Lifo

نقارن بدايةً بين الطريقتين من حيث تقييم المخزون وتأثيره على تكلفة البضائع المباعة والأرباح:

طريقة LIFO لتقييم المخزون

تستخدم طريقة LIFO المخزون الذي تم الحصول عليه مؤخرًا لتقييم تكلفة البضائع المباعة، لذا فقد يكون المخزون المتبقي قديمًا جدًا. ونتيجة لذلك، لا يوفر LIFO قيمة دقيقة أو حديثة للمخزون لأن التقييم أقل بكثير من عناصر المخزون المباعة بأسعار اليوم.

- كما أن LIFO ليس واقعيًا بالنسبة للعديد من الشركات لأنها لن تترك مخزونها القديم خاملاً وتستخدم بدلًا لذلك المخزون الذي تم الحصول عليه مؤخرًا.

- على سبيل المثال، لن تستخدم الشركة التي تبيع المأكولات مخزونها الحديث أولاً، وتترك المخزون القديم خاملاً لأن الطعام قد يفسد مسببًا خسائر فادحة.

- لذا، فإن Lifo ليس عمليًا بالنسبة للعديد من الشركات التي تبيع سلعًا قابلة للتلف ولا يعكس بدقة عملية الإنتاج المنطقية لاستخدام المخزون الأقدم أولاً.

طريقة FIFO لتقييم المخزون

تبدأ طريقة (Fifo) ببيع عناصر المخزون الأقدم. بينما تعكس العناصر التي تم الحصول عليها مؤخرًا أسعار السوق الحالية.

- بالنسبة لمعظم الشركات، يعد FIFO هو الخيار الأكثر منطقية نظرًا لأنها عادةً ما تستخدم مخزونها الأقدم أولاً في إنتاج سلعها، مما يعني أن تقييم تكلفة البضائع المباعة يعكس جدول الإنتاج الخاص بها.

- على سبيل المثال، تستخدم شركة المأكولات مخزونها الأقدم أولاً في بيع وشحن منتجاتها. فهي لن تترك المخزون القديم يفسد، وستبدأ باستخدام المواد الأقدم.

اقرأ أيضًا: ما هو مبدأ الاعتراف بالنفقات في المحاسبة

المقارنة بين LIFO و FIFO من حيث تأثير التضخم

التضخم هو الزيادة المستمرة في الأسعار، أو انخفاض القيمة الشرائية للعملة مع الوقت. في تقييمنا السابق لعمليات تقييم المخزون في الشركات افترضنا عدم وجود ظاهرة التضخم. عندها سيكون مصنع الأدوية قادرًا على إنتاج جميع الأدوية بسعر 10 دولار، وستعطينا الطرق الثلاثة المذكورة تكلفة قدرها 10 دولارات لكل علبة.

إلّا أنّ الأسعار في العالم الحقيقي غير مستقرة على المدى الطويل، مما يعني أن اختيار طريقة المحاسبة قد يؤثر في عملية تقييم المخزون والربحية. لذا ندرس تأثير التضخم على طرق تقييم المخزون:

تأثير التضخم على طريقة LIFO

عندما يتم تسجيل المبيعات باستخدام طريقة LIFO، سنكون أمام الحالات التالية:

- يتم استخدام أحدث عناصر المخزون لتقييم تكلفة البضائع ويتم بيعها أولاً. أي أنّ المخزون الأقدم الأرخص سيتم بيعه لاحقًا (اقرأ المزيد عن: ما هو الاستثمار الآلي وكيف يعمل في سوق المال).

- في بيئة تضخميّة، ستكون تكلفة البضائع المباعة حاليًا أعلى في ظل LIFO لأن المخزون الجديد سيكون أكثر تكلفة. ستشهد الشركة انخفاضًا في الأرباح أو صافي الدخل لهذه الفترة.

- إلّا أنّ انخفاض الأرباح يعني أنّ الشركة ستستفيد من انخفاض الالتزام الضريبي.

تأثير التضخم على طريقة FIFO

عندما يتم تسجيل المبيعات باستخدام طريقة Fifo، سيعني هذا أننا:

- سنقوم في هذه الحالة باستهلاك المخزون الأقدم أولاً.

- يدخل المخزون الأحدث والأكثر تكلفة في بيئة ارتفاع الأسعار في الميزانية العمومية.

- ونتيجة لذلك، يمكن أن يؤدي FIFO إلى زيادة صافي الدخل لأن المخزون القديم تم الحصول عليه بتكلفة أقل، وأصبح يستخدم الآن في حساب تكلفة البضائع المباعة.

- ومع ذلك، فإن ارتفاع صافي الدخل يعني أن الشركة سيكون لديها التزام ضريبي أعلى.

تنويه:

في حال عدم وجود التضخم، فإن طرق تقييم المخزون الثلاثة تنتج نفس النتائج بالضبط. أما في حال انخفاض الأسعار سنحصل على نتائج عكسية.

المقارنة بين LIFO و FIFO: من حيث التقارير المالية

عند المقارنة بين طريقتي LIFO و FIFO من حيث التقارير المالية وجدنا ما يلي:

- لا يُسمح للشركات خارج الولايات المتحدة باستخدم معيار LIFO لإعداد التقارير المالية.

- على الرغم من أنّ طريقة LIFO تحتاج نظامًا قويًا لإدارة المخزون، إلا أن أنظمة LIFO تحتاج طلبًا أقل على البيانات التاريخية. لهذا السبب، يجب على الشركات أن تكون دقيقة عند استلام الدفاتر المحاسبية في حالة كانت تعمل بموجب طريقة LIFO.

- تتطلب طريقة (Fifo) مزيدًا من الاهتمام عند اختيار طريقة الجرد. الشركات التي تمر بفترات طويلة من عدم النشاط أو تراكم المخزون ستجد نفسها بحاجة إلى سحب السجلات التاريخية لتحديد تكلفة البضائع المباعة.

- على الرغم من أن العديد من أنظمة المحاسبة يمكنها أتمتة هذه العملية، إلا أن متطلبات استخدام الدفاتر بموجب طريقة FIFO تؤدي إلى معاملات تدور باستمرار، ولا تبقى في الدفاتر لفترة طويلة مقارنة بطريقة LIFO.

المقارنة بين LIFO و FIFO: من حيث الضرائب

عند استخدام طريقة LIFO خلال فترة ارتفاع الأسعار، يتم بيع العناصر الأكثر تكلفة. وهذا يعني تقليل قيمة المخزون وزيادة تكلفة البضائع المباعة.

- في ظل طريقة LIFO، تكون النفقات هي الأعلى. وهذا يعني أن صافي الدخل الخاضع للضريبة أقل والالتزام الضريبي الناتج أقل بموجب طريقة LIFO.

- في المقابل، عند استخدام طريقة Fifo عادة ما تكون الضرائب أعلى. بافتراض أن الأسعار آخذة في الارتفاع، فهذا يعني أن مستويات المخزون ستكون أعلى حيث يتم الاحتفاظ بأحدث السلع الأغلى ثمناً في المخزون.

- ونظرًا لأن النفقات عادة ما تكون أقل في ظل طريقة FIFO، فإن صافي الدخل يكون أعلى، مما يؤدي إلى احتمالية ارتفاع الالتزامات الضريبية (اقرأ أيضاً: ما هي الفائدة المركبة للشركات الصغيرة وكيف يتم حسابها).

مميزات وعيوب استخدام طريقتي LIFO و FIFO عند تقييم المخزون في الشركات

عندما تختار الشركة طريقة المخزون الخاصة بها، تكون هناك تداعيات تؤثر على صافي دخلها وميزانيتها العمومية والطرق التي تحتاجها لتتبع المخزون. فيما يلي ملخص لإيجابيات وسلبيات كل طريقة جرد. تفترض جميع الإيجابيات والسلبيات المذكورة أدناه أن الشركة تعمل في فترة تضخمية من ارتفاع الأسعار.

مميزات وعيوب طريقة LIFO

عند الحديث عن طريقة الوارد أخيرًا يخرج أولًا لابد من ذكر المميزات التالية:

- تسمح طريقة LIFO بخفض الالتزام الضريبي بشكل كبير مقارنة بالطرق الأخرى.

- سهولة التنفيذ الناتجة عن سهولة الوصول إلى المخزون الذي تم شراؤه مؤخرًا.

بالمقابل، هناك عدة تحديات تواجه التطبيق الفعلي لمبدأ Lifo نذكر منها ما يلي:

- لا يمثل LIFO الحركة الفعلية للمخزون (أي أن العديد من الشركات تحاول نقل المخزون الأقدم).

- يؤدي LIFO إلى انخفاض صافي الدخل مقارنة بالطرق الأخرى.

مميزات وعيوب طريقة FIFO

تعتبر طريقة FIFO من الطرق واسعة الانتشار بسبب مميزاتها العديدة التي نستعرض بعضها في النقاط التالية:

- يؤدي FIFO إلى زيادة صافي الدخل مقارنة بالطرق الأخرى.

- غالبًا ما يؤدي نظام FIFO إلى زيادة أرصدة المخزون مقارنة بالطرق الأخرى، مما يعزز الميزانية العمومية للشركة.

من ناحية أخرى، تواجه طريقة FIFO مجموعة من التحديات والنقاط السلبية نذكر منها:

- يؤدي FIFO إلى التزامات ضريبية أعلى مقارنة بالطرق الأخرى.

- قد لا ينقل Fifo التكلفة الحقيقية للمواد بدقة إذا كان المخزون راكدًا بينما ارتفعت الأسعار.

أخطاء شائعة عند تقييم المخزون في الشركات

ترتكب العديد من الشركات أخطاءًا عند العمل على تقييم المخزون. غالبًا ما تسبب هذه الأخطاء خسائر فادحة لا يمكن تلافيها إلا بالعمل الدؤوب نذكر من هذه الأخطاء ما يلي:

- عدم وجود نموذج واضح لتقييم المخزون واستبدال هذه النماذج بالعمل العشوائي غير المنهج، رغم أن هذه الظاهرة أصبحت قليلة جدًا إلا أنها لازالت موجودة.

- عدم إجراء التحليلات اللازمة قبل اختيار النموذج المناسب.

- التعميم: يستخدم البعض التعميم بشكل خاطئ جدًا سواءً من خلال افتراض نجاح طريقة في صناعة معينة بمجرد نجاحها في صناعات أخرى.

- الافتقار إلى إدارة المخزون الجيدة: يتطلب نجاح الطرق السابقة توفّر أسس الإدارة الفعالة للمخزون وامتلاك معلومات كافية ومساعدة على اتخاذ القرارات.

في الختام، هناك عدة طرق لتقييم المخزون في الشركات. تفترض طريقة الوارد أخيرًا يخرج أولاً (LIFO) أن الوحدة الأخيرة التي تصل إلى المخزون أو الأحدث يتم بيعها أولاً. بالمقابل، تفترض طريقة الوارد أولاً يخرج أولاً (FIFO) أن أقدم وحدة في المخزون هي الوحدة المباعة أولاً. يعتبر LIFO غير واقعي بالنسبة للعديد من الشركات لأنها لن تترك المخزون القديم خاملاً. يعد Fifo هو الخيار الأكثر منطقية نظرًا لأن الشركات تستخدم عادةً مخزونها الأقدم أولاً في إنتاج سلعها. اتخاذ قرار بين طريقتي المخزون هاتين ذو تأثيرات كبيرة على البيانات المالية للشركة وعلى قيمة المخزون وتكلفة البضائع المباعة وصافي الربح.