يساعد فهم النسب والصيغ المحاسبية بشكلٍ جيد في الحفاظ على مسار مالي صحيح ضمن الشركة، ينتج عنه اتخاذ قرارات مالية وإدارية حاسمة ومستنيرة. وتكمن أهمّية هذه النسب المحاسبية في قدرتها على قياس مدى ربحية المؤسسة، ومقدار السيولة فيها.

علمًا أنه يمكن استخدامها إمّا بشكل سنوي أو بشكل ربع سنوي، حسبَ نوع العمل المقدَّم من الشركة. لهذا السبب، تابع معنا قراءة مقالنا لتتعرّف إلى أهم المصطلحات المرتبطة بنسب وصيغ المحاسبة، سيما إن كنت قد بدأت نشاطًا تجاريًا خاصًا بك منذ فترة قريبة.

النسب والصيغ المحاسبية

تقيس الصيغ والنسب المحاسبية أو ما يُطلق عليها أيضًا “النسب المالية” مقدار ربحية وسيولة الشركة (قد يهمك أيضًا: ما هي السيولة في سوق الفوركس؟)، أي أنها توضح احتمالية مواجهة الشركة لمشاكل مالية. ويختلف وقت استخدام النسب المحاسبية حسب نوع العمل، فمنها ما هو سنوي ومنها ما هو ربع سنوي.

بمعنى أشمل، تساعد صيغ ونسب المحاسبة في إجراء تقييمات سريعة لحالة الشركة من الناحية المالية، عبر تحديد الاتجاهات والبيانات المالية من أجل اتخاذ قراراتٍ مالية تجارية مستنيرة، فهي تقارن بين عنصرين من البيانات المالية للمؤسسة مثل بيان الدخل والميزانية العمومية، بالإضافة لبيان التدفق النقدي.

وعلى الرغم من توفّر برامج تقوم بحساب نسب وصيغ المحاسبة مثل برنامج FreshBooks، إلا أنّه من الضّروري لصاحب العمل أن يكون على درايةٍ وفهم كافٍ لنسب وصيغ المحاسبة، خاصةً إن كان قد بدأ بعمله التجاري للتّو، لأن ذلك سيساعده في اتخاذ قرارات تجارية صائبة.

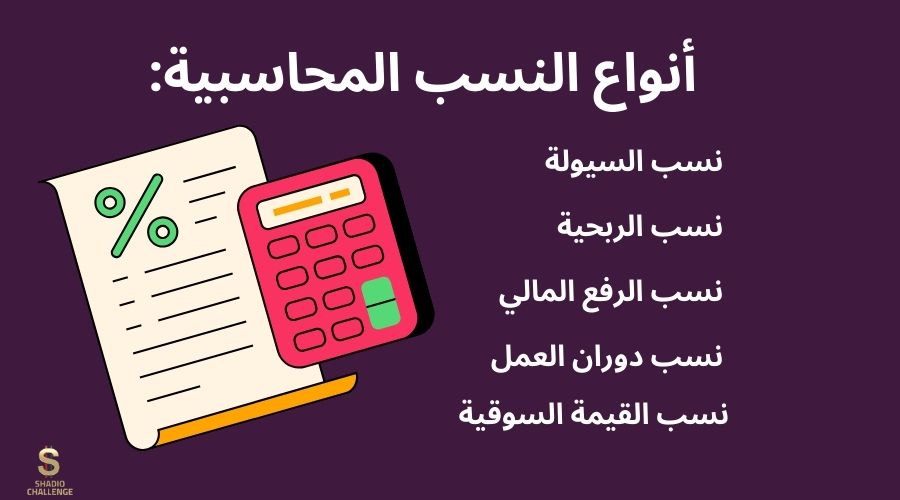

نقدّم لك فيما يلي أهم وأبرز النسب والصيغ المحاسبية:

نسب السيولة

تقدم لك نسب السيولة فكرةً عن مدى قدرة الشركة على سداد الدين الخاص بها. أي بمعنى آخر، تقيس نسب السيولة الالتزامات التجارية في الفترة الحاليّة بالإضافة للأصول السائلة، من أجل تحديد احتمالية قدرة المؤسسة على سداد الديون قصيرة الأجل. وبشكلٍ عام، تتضمّن نسب السيولة التي تعتبر من أبرز النسب والصيغ المحاسبية كل مما يلي:

- النسبة الحالية: وهي نسبة تقيس قدرة الشركة على سداد الديون قصيرة الأجل حاليًا عبر تصفية الأصول. وتُحسب بالمعادلة التالية:

النسبة الحالية = الأصول الحالية ÷ الالتزامات الحالية

- نسبة السيولة السريعة: وتعتبر نسبة مماثلة للنسبة الحالية، إلا أنها تختص بقياس الأصول السريعة من خلال التركيز على أخذ كل من الحسابات المدينة، بالإضافة للنقد والأوراق المالية القابلة للتداول عند حسابها. ويتم التعبير عن نسبة السيولة السريعة من خلال المعادلة التالية:

نسبة السيولة السريعة = الأصول السريعة ÷ الخصوم المتداولة

- نسبة رأس المال العامل الصافي: وهي نسبة تحسب سيولة أصول الشركة، وفي حال كانت نسبة رأس المال العامل الصافي متزايدة، فإن ذلك يشير إلى أنك تستثمر في عملك في الأصول السائلة أكثر من الأصول الثابتة (قد يهمك أيضًا: ما هي الأصول الجارية أو المتداولة؟). وتُحسب نسبة رأس المال العامل الصافي عبر المعادلة التالية:

رأس المال العامل الصافي = (الأصول المتداولة – الخصوم المتداولة) ÷ إجمالي الأصول

- نسبة النقد: وهي نسبة توضح مدى قدرة الشركة على تغطية ديونها باستخدام النقد فقط. أي أنه لا يتم أخذ أية أصول غير النقد في عين الاعتبار ضمن هذه النسبة، مثل الحسابات المدينة والحسابات الدائنة كونها تمثل مدفوعات العملاء الواردة مستقبلًا،ُ ومدفوعات البائعين الصادرة مستقبلًا. وتُحسب نسبة النقد من خلال المعادلة التالية:

نسبة النقد = النقد ÷ الخصوم المتداولة

- نسبة التغطية النقدية: وهي نسبة مماثلة لنسبة النقد، إلا أن الاختلاف بينها وبين نسبة النقد يتمثل في أن نسبة التغطية النقدية تتضمن أيضًا الاستهلاك، وتحسب احتمالية قدرة الشركة على سداد الفائدة على الديون. وتُحسب نسبة التغطية النقدية وفق المعادلة التالية:

نسبة التغطية النقدية = (الأرباح قبل الفوائد والضرائب + الاستهلاك) ÷ الفائدة

- نسبة التدفق النقدي التشغيلي: تُعبر نسبة التدفق النقدي التشغيلي عن كيفية تغطية الالتزامات الحالية لمؤسستك من خلال التدفق النقدي. وتُحسب هذه النسبة وفق المعادلة التالية:

نسبة التدفق النقدي التشغيلي = التدفق النقدي التشغيلي ÷ الالتزامات الحالية

نسب الربحية

تُعتبر نسب الربحية من بين النسب والصيغ المحاسبية الهامة والضرورية، حيث تُستخدم نسب الربحية لقياس أرباح الشركات مقابل ما يُعرف بنفقات الأعمال. وتشتمل نسب الربحية على مجموعة متنوعة من النسب نذكر لك منها:

- نسبة العائد على الأصول: وهي نسبة تشير إلى مقدار الربح الذي تحققه المؤسسة أو الشركة مقارنةً بأصولها. ويتم حساب نسبة العائد على الأصول وفق المعادلة التالية:

العائد على الأصول = صافي الدخل ÷ متوسط إجمالي الأصول

- نسبة العائد على حقوق الملكية: توضح هذه النسبة مدى ربحية الشركة من استثمارات المساهمين فيها. حيث يتم التعبير عن نسبة العائد على حقوق الملكية وفق المعالة التالية:

العائد على حقوق الملكية = صافي الدخل ÷ متوسط الحقوق

- نسبة هامش الربح: تُعتبر نسبة هامش الربح وسيلة بسيطة وسهلة تساعد في تحديد مقدار الدخل من المبيعات (يمكنك الاطلاع على: أدوات تحليل المبيعات). وتُعبر المعادلة البسيطة التالية عنها:

هامش الربح = صافي دخل المبيعات

- نسبة الأرباح لكل سهم: تماثل هذه النسبة نسبة العائد على حقوق الملكية، إلى أنها بالإضافة لذلك تشير إلى الربحية من الأسهم القائمة عند نهاية فترة زمنية معينة. وتُحسب نسبة الأرباح لكل سهم وفق المعادلة:

الأرباح لكل سهم = صافي الدخل ÷ عدد الأسهم العادية القائمة

(يمكنك أن تقرأ أيضًا: ما هو مفهوم تخصيص التكلفة؟).

نسب الرفع المالي

تُعتبر نسب الرفع المالي إحدى النسب والصيغ المحاسبية، وهي مماثلة لنسب السيولة في كونها تساعد صاحب العمل على معرفة مقدار رأس مال الشركة الذي يأتي من الديون، ومعرفة مدى احتمالية تلبية المؤسسة لالتزاماتها المالية.

إلا أن نسب الرفع المالي تأخذ في عين الاعتبار إجماليات الشركة، في حين تقتصر نسب السيولة على التركيز على الأصول والخصوم الحالية للمؤسسة. ومن بين أبرز نسب الرفع المالي نذكر لك:

- نسبة الدين إلى حقوق الملكية: وهي نسبة تقيس مقدار نفوذ الشركة عبر مقارنة الالتزامات أو الديون بقيمة الشركة كما تمثلها حقوق المساهمين في الشركة. وتُحسب من خلال المعادلة التالية :

نسبة الدين إلى حقوق الملكية = إجمالي الدين ÷ إجمالي حقوق الملكية

- نسبة الدين الإجمالي: تُعبر هذه النسبة عن مقدار الأصول المتاحة بسبب الديون، وتعتبر طريقة سريعة وتُحسب وفق المعادلة:

نسبة الدين الإجمالي = (إجمالي الأصول – إجمالي حقوق الملكية) ÷ إجمالي الأصول

- نسبة الديون طويلة الأجل: تتشابه هذه النسبة مع نسبة الديون الإجمالية، وتُحسب من خلال المعادلة التالية:

نسبة الديون طويلة الأجل = الديون طويلة الأجل ÷ (الديون طويلة الأجل + إجمالي حقوق الملكية)

نسب دوران العمل

تأتي نسب دوران العمل كإحدى النسب والصيغ المحاسبية أيضًا، وتقيس دخل الشركة مقارنةً بأصولها. وتتضمن نسب دوران العمل أو ما يُعرف بنسب دوران رأس المال عدد كبير من الصيغ ومن بينها:

- معدل دوران المخزون: وتبين هذه الصيغة مقدار المخزون الذي تم بيعه خلال عام أو فترة زمنية محددة. ويُحسب معدل دوران المخزون وفق الصيغة:

معدل دوران المخزون = تكاليف البضائع المباعة ÷ متوسط المخزون

- معدل دوران الأصول: تُعتبر هذه النسبة مؤشر على مدى فعالية الشركة في استخدام أصولها من أجل إنتاج الإيرادات، وتُحسب وفق المعادلة:

معدل دوران الأصول = المبيعات ÷ متوسط إجمالي الأصول

- معدل دوران الحسابات المدينة: وهي نسبة تستخدم لتقييم سرعة تحصيل الشركة من عملائها، وتُحسب وفق المعادلة التالية:

معدل دوران الحسابات المدينة = المبيعات ÷ متوسط الحسابات المدينة

- معدل دوران الحسابات الدائنة: وهي نسبة تقيس سرعة دفع الشركة لمورديها، وتُحسب وفق المعادلة التالية:

معدل دوران الحسابات الدائنة = إجمالي مشتريات الموردين ÷ ((الحسابات الدائنة الافتتاحية + الحسابات الدائنة الختامية) ÷ 2)

نسب القيمة السوقية

تُعتبر نسب القيمة السوقية من بين النسب والصيغ المحاسبية التي تتعامل بشكل كامل مع الأسهم والسندات، من أجل تحديد ما إذا كانت الأسهم ذات أسعار مبالغ بها، أو أنها اقل من القيمة الحقيقية لها.

ومن جهة أخرى، تعد هذه النسبة ضرورية في حال رغبت ببيع شركتك وكان عليك تحديد قيمتها. ومن أبرز نسب القيمة السوقية نذكر:

- نسبة السعر إلى الأرباح: وهي نسبة يستخدمها المستثمرون لمعرفة المبلغ المدفوع مقابل كل دولار يتم كسبه لكل سهم. وتُحسب نسبة السعر إلى الأرباح من خلال المعادلة التالية:

نسبة السعر إلى الأرباح = سعر السهم ÷ الأرباح لكل سهم

- نسبة السوق إلى القيمة الدفترية: تُستخدم هذه النسبة لمقارنة القيمة المحاسبية للشركة، مع القيمة التي تحددها سوق الأوراق المالية. وتُحسب نسبة السوق إلى القيمة الدفترية وفق المعادلة:

نسبة السوق إلى القيمة الدفترية = القيمة السوقية للسهم ÷ القيمة الدفترية للسهم

أهمية النسب المالية المحاسبية

تُعتبر النسب والصيغ المحاسبية ضرورية لمعرفة مدى الصحة المالية للشركة. كما أنها ناحية مهمة تسمح لأصحاب المشاريع أن يتعلّموا من أخطائهم وتضعهم على المسار الصّحيح لاتخاذ قراراتٍ مالية واستثمارية صحيحة، ما يمكّنهم من التخطيط لمستقبل عملهم بشكل جيد.

وينبغي لك إن كنت صاحب عمل أو مؤسسة، أن تطلّع على نسب وصيغ المحاسبة وأن تفهم طريقة حسابها حتى مع استخدام برامج أتمتة لإنجاز عمليات المحاسبة. مثلًا، قد تشير نسبة الدين الإجمالي إلى الوقت المناسب للحصول على قرض تجاري (ننصحك بالاطلاع على: ما هو الإقراض المفترس وتأثيره على المقترضين).

ومن جهةٍ ثانية، قد يدل معدل دوران الأصول على مدى قيمة الأصول خاصّتك بما يرتبط بإنتاجك، وهو الأمر الذي قد يدفعك لزيادة كفاءة العمل أو يوجهك للاستثمار في أصولٍ مختلفة وجديدة.

أي كملخّص لما سبق، يمكن للشركات استخدام النسب والصيغ المحاسبية لإجراء ما يلزم من تحسينات أو حتى مراقبة تطور العمل. أما من وجهة نظر المستثمرين، تساعدهم نسب المحاسبة في تحديد الخيارات الأفضل لهم للاستثمار.

هل يمكن للمستثمر الاعتماد على النسب المحاسبية في استثماراته؟

لا تكفي النسب والصيغ المحاسبية وحدها لتقييم الاستثمارات، لأنها أداة واحدة فقط. وهناك عوامل أخرى يجب أخذها في عين الاعتبار مثل الاستقرار المالي والمخاطر، التي تساعد المستثمر في تكوين صورة شاملة لأرباح الشركة ومدى استدامتها. على الرغم من توفير نسب المحاسبة نظرة عامة حول الصحة المالية للشركة المرادة مثل قياس سيولتها ومدى ربحيتها.

في الختام:

تلعب الصيغ والنسب المحاسبية دورًا هامًا في تقييم الأداء المالي للشركة، سواءً في الربع الأخير أو حتى نهاية السنة المالية. ومع النسب المتعددة والمختلفة التي تشملها هذه الصيغ، يمكن للمستثمرين أخذ فكرة عن الوضع المالي لاستثماراتهم المرتقبة في شركة ما.

لهذا السبب، يُنصح بامتلاك معرفة وفهم بنسب وصيغ المحاسبة حتى مع استخدام برامج رقمية مؤتمتة توفر وقتًا وجهدًا في حسابها، لأن فهمك لطريقة حسابها يُسهم في اتخاذك لقرارات صائبة من الناحية المالية والاستثمارية.