يقع الكثير من الأشخاص ضحية الإقراض المفترس Predatory Lending، دون وعي كامل بالمخاطر المرتبطة بهذا النوع من الإقراض، والأساليب الكامنة وراءه. لذا نضيء في هذا المقال على مخاطره الكامنة وأنواعه الشائعة وكيفية حماية نفسك من القرش المقرض تجنبًا لخسارة أموالك كلها في عمليات الإقتراض غير المدروسة. كما نضع أمامك خريطة طريق واضحة لكيفة عمل هؤلاء المقرضين لتكون قادرًا على كشف ألاعيبهم وممارساتهم المشبوهة.

ما هو الإقراض المفترس Predatory Lending

يشير الإقراض المفترس إلى حالة فرض قروض غير عادلة على المقترضين تستنزف مدخراتهم المالية بالرسوم وأسعار الفائدة المرتفعة، وقد تجردهم من ممتلكاتهم وتضعهم في مأزق عدم القدرة على السداد.

- يستغل المُقرِضون الجشعون عدم خبرة المقترض بالمعاملات المالية، مستخدمين أساليب الاحتيال والتضليل لدفع المقترض نحو الاقتراض المفترس.

- قد يضع القرض المفترس مُقترض يتمتع بالجدارة الائتمانية في قرض ذي تصنيف ائتماني مرتفع التكلفة بهدف استغلاله ماديًا والاستحواذ على ممتلكاته.

- ازدادت حالات الإقراض المفترس في فترة جائحة كوفيد-19، نتيجة التأثير الاقتصادي الذي تركته الجائحة على شريحة واسعة من الأشخاص دفعتهم نحو الاقتراض الجائر غير المتناسب مع قدرتهم على السداد.

- يقترن عادة الإقراض المفترس بحالات الرهن العقاري وما ينتج عنه من حجزٍ على الممتلكات في حالة عدم القدرة على الوفاء بمستلزمات القرض.

يمكنك الإطلاع على: مابين المال الشخصي والقروض البنكية، ماذا يقول خبراء الاستثمار؟

كيف يعمل الإقراض المفترس Predatory Lending

يتعرض العديد من الأشخاص لعمليات الإقراض المفترس، فيجد المقترض نفسه عالقًا في مشكلة السداد دون أن يدرك ما هي المراحل التي سببت وصوله إلى هذه النتيجة. لذا نستعرض آلية عمل الإقراض المفترس في النقاط التالية:

- يمر المقترض بضائقة مادية أو يرغب في الاستثمار في مشروع معين دون أن يملك الرصيد الكافي.

- يقوم المقترض الجشع باستغلال ظروف المقترض ونقص الخبرة والمعرفة المالية، من خلال إيهامه بأنه قادر على سداد القرض وحثه على الاقتراض دون وضعه أمام المخاطر المترتبة على الاقتراض في هذه الحالة.

- غالبًا ما يضطر المقترض إلى إجراء رهن عقاري على ممتلكاته، دون الإدراك لنتائج الإقتراض غير المدروس.

- ينتهي الحال بالمقترض عالقًا في حلقة من الديون، قد تتنتهي بالحجز على ممتلكاته من قبل المقرض المفترس.

أمثلة على الإقراض المفترس

تكثر الأمثلة على الإقراض المفترس ولكن أبرز هذه الأمثلة ما سنشير إليه في القائمة التالية:

- القرش المقرض: يستخدم هذا المصطلح للإشارة إلى الشخص الذي يقرض الآخرين المال مقابل سعر فائدة مرتفع جدًا، ومن ثم يستخدم العنف والتهديد لتحصيل ديونه.

- البنوك.

- شركات التمويل.

- سماسرة الرهن العقاري.

- المحامين.

- مقاولي العقارات.

قد يهمك التعرف على: ما هي الفلاش لون Flash Loan القروض السريعة في التمويل اللامركزي

خصائص الإقراض المفترس

يمكنك التأكد من عدم التعرض للإقراض المفترس بتتبع الخصائص التالية:

- أسعار فائدة مرتفعة: يقدم الإقراض المفترس أسعار الفائدة أعلى بكثير من القروض القياسية، تتجاوز في كثير من الأحيان 100% من سعر الفائدة السنوي.

- الرسوم خفية: يواجه المقترضون رسومًا مختلفة لا يتم توضيحها منذ البداية.

- شروط السداد القصيرة: غالبًا ما تقترن هذه القروض بمدة سداد قصيرة. مما يعني أنها تتطلب سدادًا سريعًا، الأمر الذي قد يزيد الحاجة إلى المزيد من الاقتراض لسداد القرض الأولي.

- الافتقار إلى الشفافية: قد تكون الشروط والأحكام مربكة أو مضللة، مما يجعل من الصعب على المقترضين فهم التزاماتهم.

- العدوانية: يستخدم المقرضون أساليب عدائية لتحصيل المدفوعات، مما يؤدي إلى المضايقة والتوتر للمقترضين.

من هم المستهدفون بالإقراض المفترس

يستهدف الإقراض المفترس Predatory Lending شريحة واسعة من الأشخاص إلا أنه يهدد بشكل خاص ما يلي ذكره من المقترضين:

- المقترضين ممن لديهم خيارات ائتمانية قليلة أو هم عرضة للخطر.

- أصحاب الدخل المنخفض ممن لا يكفيهم دخلهم لتأمين احتياجاتهم وتغطية نفقاتهم.

- المقترضين من العاطلين عن العمل أو أصحاب المشاريع الفاشلة أو المتعثرة.

- الأفراد الخاضعين لممارسات الإقراض التمييزية بسبب العرق أو السن أو الإعاقة.

- المجتمعات التي لا يوجد بها سوى عدد قليل من خيارات الائتمان الأخرى (لا يوجد فيها الكثير من خيارات الإقتراض الآمنة).

وسائل الإقراض المفترس التي يجب الحذر منه

يلجأ المقترض المفترس إلى مجموعة واسعة من الحيل المضللة للوصول إلى أهدافه، وهو ما حددته المؤسسة الفيدرالية للتأمين على الودائع (FDIC) في النقاط التالية:

| وسيلة الإقراض | التعريف |

| الدعاية | يروج المقترض المفترس لخدماته بأساليب جذابة عن طريق البريد الالكتروني ووسائل التواصل الاجتماعي والهاتف والتلفزيون والراديو وكل الطرق المتاحة. |

| الرسوم المفرطة والمسيئة | هي عبارة عن مجموعة من الرسوم التي يجب على المقترض دفعها، إلا أن المقرض يخفي هذه الرسوم عن المقترض أو يقلل من أهميتها وهو ما أشارت إليه مؤسسة تأمين الودائع الفيدرالية (FDIC) باعتباره أحد أبرز العوامل التي يستغلها الإقراض المفترس Predatory Lending، حددت FDIC أن الرسوم التي يبلغ مجموعها أكثر من 5٪ من مبلغ القرض غالبًا ما تكون غير معلنة من قبل هذه الجهات. |

| التضليل والتوجيه الخاطئ | يقوم المقرضون بتوجيه المقترض إلى قروض رهن العقاري غير قادرين على تحملها، بالرغم من استطاعة المقرض الحصول على قروض أكثر أمانًا وحفاظًا على أصولهم. |

| الدفعة الكبيرة في نهاية مدة القرض | يجعل المقرض المفترس الدفعات الشهرية منخفضة التكلفة، ويضع في نهاية مدة القرض دفعة كبيرة لخداع المقترض بانخفاض تكلفة القرض. إلا أن المشكلة تتفاقم في حال لم تكن قادرًا على تحمل الدفعات الكبيرة. |

| عبء الديون المتصاعد | يضغط المقترض بشكل متكرر على المقرض لإعادة التمويل مرارًا وتكرارًا مما يؤدي إلى توليد رسوم جديدة في كل مرة يصعب تحملها عندما تتراكم على المقترض. |

| الإقراض على أساس الأصول والرهن العقاري | يلجأ المقترض المفترس في كثير من الحالات إلى إقراضك بناء على الأصول التي تمتلكها كالعقارات أو السيارات مما يضعك أمام خطر فقدان هذه الأصول في حال عدم سدادها. وهو ما يتعرض له كبار السن الأغنياء منهم أو الفقراء من أصحاب الدخل المحدود. |

الأنواع الشائعة للإقروض المفترسة

من الأنواع الشائعة للقروض المفترسة نذكر ما يلي:

الرهون العقارية عالية المخاطر

أحد أنواع الإقراض المفترس الكلاسيكي الأكثر انتشارًا. تترافق قروض الإسكان غالبًا بعملية الرهن على الممتلكات العقارية للمقترض. تساهم العوامل السابقة في تكديس الأموال لدى المقرضين فضلًا عن بيع العقار في حال عدم السداد وهو ما يجعل المقرضين المفترسين يتهافتون على هذا النوع من الإقراض عالي المخاطر.

تلعب البنوك دورًا أيضًا في هذا النوع من الاقتراض بحيث ترفع أسعار الفائدة للعملاء ذوي الائتمان الضعيف بحجة إدارة المخاطر والتعامل مع حالة عدم قدرة المقترض على الوفاء بمستلزمات القرض.

تزيد هذه القروض الأعباء المالية على المقرضين سيما مع النمو الهائل للقروض العقارية عالية المخاطر (إن كنت من المهتمين في سوق العقارات اقرأ سلسلة المقالات التالية: تأثير التضخم على أسعار العقارات، ما هي صناديق الاستثمار العقارية وكيفية الاستفادة منها).

دراسة حالة الرهون العقارية عالية المخاطر

إن أبرز الأمثلة التي تعكس الرهون العقارية عالية المخاطر عبر التاريخ هو حالة انهيار سوق الإسكان في الولايات المتحدة، وما نتج عنها من أزمة حبس الرهن العقاري. ترافقت هذه الأزمة مع الركود العظيم الذي أصاب الولايات المتحدة وجعل أصحاب القروض ضعيفي الملاءة معرضين لخطر الحجز على عقاراتهم.

استهدفت هذه الأزمة بشكل أكبر السود واللاتنيون والنساء من أصحاب الدخل المحدود. لم يفقد أصحاب المنازل منازلهم فحسب، بل خسروا أيضًا فرصة استعادة استثماراتهم عندما ارتفعت أسعار المساكن أيضًا.

تحذير

يستهدف المقرض المفترس الأشخاص الذين فقدوا وظائفهم مؤخرًا، والمحرومين من خيارات الائتمان المتنوعة، مثل كبار السن، أو غير الحاصلين على فرص تعليم واسعة.

قروض يوم الدفع

هي نوع من القروض الصغيرة عالية التكلفة، تمتد عادةً لفترة زمنية قصيرة من أسبوعين إلى 30 يوم، بمعدلات مئوية سنوية (APR) تتراوح من 390% إلى 780%.

- يعمل مقرضو يوم الدفع عبر الإنترنت في الأحياء التي تعاني من نقص الخدمات المالية.

على الرغم من أن القانون يفرض على مقرضي يوم الدفع الكشف عن رسومهم المالية، إلا أنهم يتجاهلون الأمر. - تتراوح المبالغ على القروض من 100 دولار إلى 1000 دولار.

- يتم تجديد هذه القروض مقابل رسوم تمويل جديدة، وينتهي الأمر عادة بتحول ما يصل إلى 80٪ من المقترضين إلى عملاء متكررين.

إحصائية:

أشارت دراسة أجريت عام 2019 إلى أن استخدام قروض يوم الدفع يضاعف معدل الإفلاس الشخصي. ومع ذلك، تشير الأبحاث إلى أن انتشار قروض يوم الدفع توسعت منذ عام 2008، وشهدت انتشارًا واسعًا خلال جائحة كوفيد-19 أي في الفترة الممتدة بين عامي 2020-2022.

قروض ملكية السيارات

هي من قروض الدفعة الواحدة المعتمدة على نسبة مئوية من قيمة السيارة وأسعار فائدة مرتفعة وشرط تسليم ملكية السيارة ومجموعة احتياطية من المفاتيح كضمان.

إحصائية:

يتم الحجز على سيارةٍ واحدةٍ من كل خمسة مقترضين تقريبًا لأنهم غير قادرين على سداد القرض مما يشكّل خسارة مالية كبيرة.

أشكال حديثة من الإقراض المفترس

برزت مؤخرًا العديد من أشكال الإقراض الجشع الحديثة نذكر منها:

- القروض على سيارات الرحلات: وافقت شركة أوبر على تسوية بقيمة 20 مليون دولار مع لجنة التجارة الفيدرالية (FTC) في عام 2017، خصصت هذه التسوية لقروض السيارات بشروط ائتمانية مشكوك فيها أعلنت عنها الشركة على منصتها.

- القروض على المنتجات التكنولوجية: تطلق العديد من شركات التكنولوجيا منتجاتها تحت شعار “اشتر الآن، وادفع لاحقًا”. هذه المنتجات ليست واضحة دائمًا فيما يتعلق بالرسوم وأسعار الفائدة. قد تغري المستهلكين بالوقوع في دوامة الديون التي لن يتمكنوا من الهروب منها.

قد يهمك : خرافات الاستثمار العقاري التي يجب على كل مستثمر الابتعاد عنها

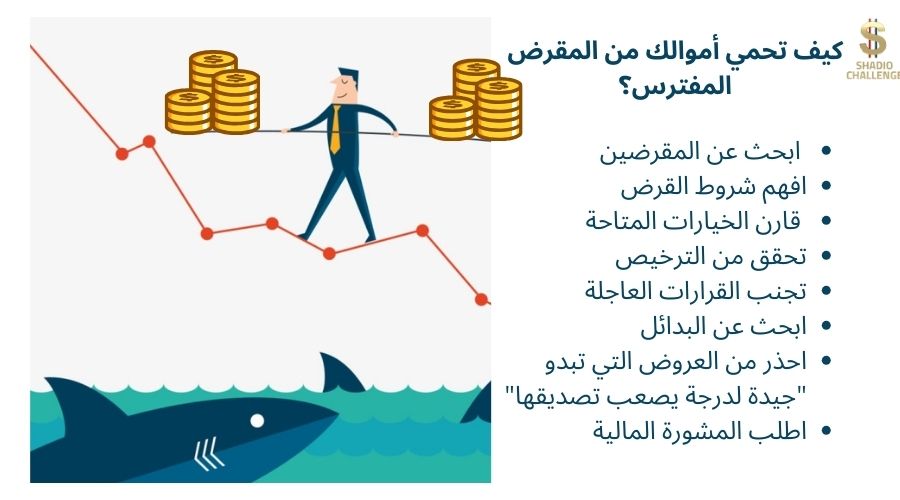

كيف تحمي نفسك من الإقراض المفترس

يشكل الإقراض المفترس Predatory Lending خطرًا كبيرًا على المقترضين قد يهدد استقرارهم المالي. لذا ننصح باتباع قواعد الحماية التالية:

- الثقافة المالية: احرص على اكتساب المعرفة المالية اللازمة لمساعدتك على اتخاذ قرارات صائبة، والابتعاد عن القروض المشكوك في أمرها.

- التحري المسبق: قبل الالتزام في أي قرض جديد عليك السؤال والتعرف على الجهة المقرضة ومدى مصداقيتها، سواء بالسؤال عنها أو بقراءة الوثائق الخاصة بها أو من خلال زيارة الموقع الرسمي في حال كان المقرضون يملكون موقع رسمي لإدارة عملياتهم.

- الاستعانة بالمؤسسات الرسمية التي قد تقدم نصائح ائتمانية: تقدم بعض المؤسسات الحكومية في كثير من الدول نصائح مساعدة للحماية من الرهن العقاري وتعليمات لإلغاء تأمين الرهن العقاري الخاص. مثال: مؤسسة تأمين الودائع الفيدرالية (FDIC).

- المستشارين الماليين الموثوفين: اطلب الاستشارة من مستشار مالي أو ائتماني موثوق تساعدك هذه العملية في الحصول على نصائح مفيدة قبل الوقوع في المشكلة.

- ابحث عن كل البدائل المتاحة: ابتعد عن التسرع في اختيار الجهة المقرضة، بدلًا من ذلك قم بمقارنة كل الخيارات المتاحة واختر أفضلها بما في ذلك البنوك التقليدية واتحادات الائتمان.

- حاول حل مشكلاتك دون اللجوء إلى القروض: عند الوقوع في ضائقة مادية، فكر في اللجوء إلى العائلة والأصدقاء، أو برامج المساعدة العامة، والتي من غير المرجح أن تسبب نفس الضرر المالي.

- التخطيط المالي والادخار: يساعدك وضع الخطط المالية الرشيدة في حماية نفسك من الوقوع فريسة للاقتراض المفترس.

- دراسة التحكم في درجة الائتمان وعوامل الخطر الأخرى مثل: نسب القرض إلى القيمة (LTV)، والامتيازات الثانوية، ونسب الدين إلى الدخل (DTI) (تعرف على: إدارة العقود Contract Management كأداة قوية لتحقيق لنجاح المؤسسات وتقليل المخاطر المالية).

- احرص على الإحاطة بكامل شروط القرض: اقرأ اتفاقية القرض بحذر، وتأكد من فهمك لجميع الشروط، بما في ذلك أسعار الفائدة وجداول السداد.

- التحقق من الترخيص: تأكد من أن المقرض مرخص من قبل الدولة وخاضع للتنظيم.

- تجنب القرارات العاجلة: لا تجعل اليأس يدفعك إلى اتخاذ قرارات خاطئة دون طلب المشورة.

- احذر من العروض التي تبدو “جيدة لدرجة يصعب تصديقها”: على سبيل المثال، الموافقة الفورية دون فحص الائتمان قد يكون مؤشر إلى وجود حالة اقتراض مفترس.

علامات تدل على وجود الإقراض المفترس

يمكن الاستدلال على وجود حالة إقراض مفترس من خلال العلامات التالية:

- الشروط المبالغ فيها وغير العادلة قد تدل على سوء نوايا المقرض.

- المبالغة في تقديم التسهيلات والإغراءات في البداية.

- عدم وجود شروط واضحة وعادلة يمكن التحكم بها.

- ارتفاع تكاليف الاقتراض في البداية.

- عقوبات الدفع المسبق المرتفعة.

- الدفعات الكبيرة في نهاية مدة القرض.

- التشجيع على إعادة التمويل باستمرار.

هل يعتبر الإقراض المفترس جريمة؟

من الناحية النظرية، يعد الإقراض المفترس Predatory Lending جريمة يعاقب عليها القانون في الكثير من الدول. سيما في حال تم إغراءك وتضليلك للحصول على قرض يحمل رسومًا أعلى مما يتضمنه ملف المخاطر الخاص بك. بالرغم من وجود العديد من القوانين الخاصة بحماية المستهلكين إلا أنه غالبًا ما يجد المقرضون المفترسون منفذ قانوني للإفلات من العقاب وذلك بسبب خبرة هؤلاء بالقانون والمعاملات المالية.لذا ننصحك بالاستفادة من الحقائق التالية:

- اقتراض المال من مقرض غير قانوني لا يخالف القانون. يستغل مقرضي المال عدم معرفتك بهذه الحقيقة لإشعارك بالتواطؤ في مخالفتهم للقانون.

- أي مقرض يضايقك أو يقوم بترهيبك سواء كان مرخصًا أم لا، فهو يخالف القانون.

- عندما يكون القرض نفسه غير قانوني، كما هو الحال في حالة مقرض المال، لا يحق للمقرض قانونًا إجبارك على سداد القرض.

- لوائح هيئة الرقابة المالية – يجب أن يكون الشخص مرخصًا من هيئة الرقابة المالية لإقراض المال، وإذا لم يكن كذلك، فهذا غير قانوني.

- القروض النقدية أو التحويل المصرفي هي الطرق المفضلة لتحصيل المال لدى المقرضين المفترسين (غالباً لن تجدها لدى المقرضين المرخصين).

- احرص على توثيق كامل معاملاتك المالية وعمليات اقتراضك باستخدام أوراق رسمية لأن المقترضون المفترسون يتجنبون تقديم الأوراق، وذلك حتى يكون هناك دليل أقل حول ما حدث ويسمح أيضًا لمرابين القروض.

- حجب الممتلكات كضمان – لا تقدم أبدًا لشخص يعرض عليك قرضًا أشياء مثل جواز سفرك أو بطاقاتك المصرفية كضمان، فلن يطلب منك المقرض ذو السمعة الطيبة هذه الأشياء أبدًا.

في الختام، وبعد الانتشار الواسع لظاهرة الإقراض المفترس Predatory Lending لن تستطيع أن تنأى بنفسك عن مخاطرها ما لم تمتلك المعلومات الكافية. مما يعني أنك بحاجة لدراسة متعمقة لكيفية اختيار مقرضيك بعناية، وهذا يتطلب منك التعرف على درجة ائتمانك ودرجة المخاطر التي تستطيع تحملها.