تعتبر حسابات المسح Sweep أو “الاجتياح” بتعبير آخر، طريقة في إدارة النقد تدعم شغف وطموح أصحاب المشاريع والمالكين، حيث تعمل هذه الحسابات على توجيه الأموال النقدية التي تتجاوز حدود الحساب البنكي بشكل تلقائي أو حتى حساب سوق المال للوساطة، إلى حساب استثماري.

وذلك، بطريقة توفر فيها عائد كبير. بحيث يمكن استخدام حسابات Sweep لعملاء الخدمات المصرفية والوساطة الفردية أو التجارية. تابع معنا قراءة المقال لتتعرف على مزيد من التفاصيل.

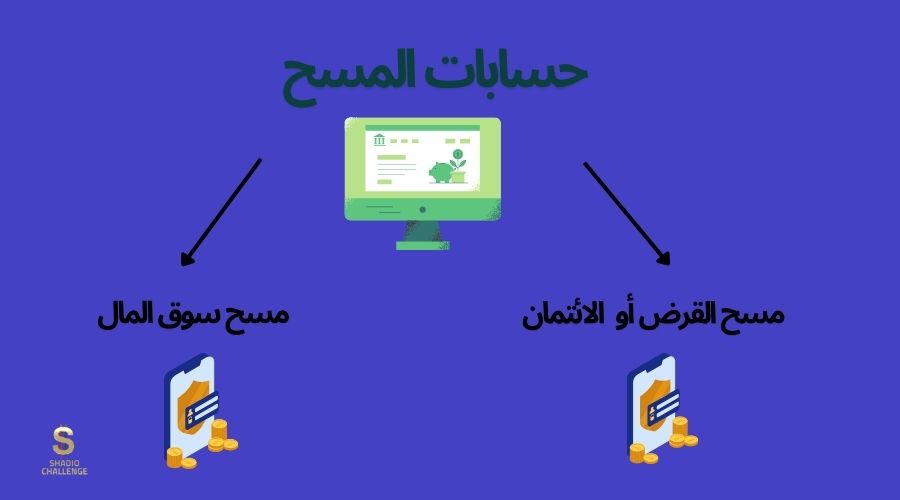

حسابات المسح Sweep

يطلق على حسابات المسح أيضًا اسم الحسابات الشاملة أو حسابات الاجتياح، وهي عبارة عن حسابات مصرفية متخصصة أُنشئت من أجل الاحتفاظ برصيد نقدي معين لتغطية نفقات الأعمال الفورية، بطريقة تعتمد على تحويل الأموال الفائضة التي تتجاوز حدود معينة للحساب البنكي، بشكل تلقائي ويومي إلى حساب استثماري (حساب بفائدة).

ومن الأمثلة على ذلك حسابات التوفير أو حساب سوق المال أو منتجات استثمارية متنوعة. أي بمعنى أشمل تتيح حسابات المسح Sweep إمكانية كسب الأموال الإضافية للفوائد دون بقاء الأموال ثابتة أو ساكنة، حيث يمكن اعتبارها طريقة استثمار آلي.

(يمكنك الاطلاع أيضًا على: أهم طرق الاستثمار في الذكاء الاصطناعي لعام 2024).

كيفية عمل حسابات المسح

بالحديث عن عمل حسابات المسح، تجدر الإشارة إلى أن الأموال الفائضة تكسب الفائدة حتى يقرر صاحب الحساب إعادة الأموال إلى حسابه الرئيسي. ويمكن للعميل الحصول على حساب شامل أو ما يعرف بحساب المسح من خلال البنك عن طريق الحفاظ على حد أدنى معين من الرصيد الخاص به، أو من خلال الاشتراك في حزمة من الخدمات.

مثلًا، في حال كان حساب الوساطة للعميل يحتفظ بحد أدنى قدره 10000 دولار أمريكي لتداول الأسهم فإن أي مبالغ إضافية تزيد عن 10000 دولار يتم نقلها تلقائيًا في نهاية اليوم إلى حساب استثماري آخر مثل صندوق المال، مما يكسب العميل الفائدة.

وكلما كان المبلغ الفائض أكبر كلما كانت الفائدة أعلى. تجدر الإشارة أيضًا إلى أن حسابات المسح Sweep قد تعمل بطريقة معاكسة، أي أنها قد تقوم بنقل الأموال من حساب استثماري إلى حساب جاري عندما يقل رصيد المالك عن الحد المحدد.

(ننصحك بقراءة مقالنا عن: أفضل 7 أسهم شركات تصنيع السيارات لعام 2024).

أنواع حسابات المسح

يمكن تصنيف حسابات الاجتياح أو المسح حسب ما تقدمه من وظائف إلى نوعين اثنين هما:

- حساب مسح سوق المال: حيث يمكنك استثمار الرصيد الفائض في حسابك الجاري في حساب مسح سوق المال من أجل زيادة أرباحك. وفي حال قلّ الرصيد في حسابك الجاري عن الحد الأقصى، سيتم تحويل الأموال من حساب المسح الخاص بك تلقائيًا إلى الحساب الجاري.

- حساب مسح القرض أو حساب مسح الائتمان: يمكّن هذا النوع من حسابات المسح سداد القروض بسرعة أكبر، وذلك باستخدام المبلغ الفائض في حسابك الجاري. لذلك، يعد حساب مسح القروض مفيدًا جدًا لأصحاب الأعمال من أجل تسوية ديونهم مع السداد في الوقت المناسب.

فوائد ومخاطر حسابات المسح

تتضمن حسابات المسح Sweep مجموعة من الإيجابيات والعيوب سنتطرق إلى كل منها :

فوائد وإيجابيات حسابات المسح أو الحسابات الشاملة

من أبرز إيجابيات حسابات الاجتياح ما يلي:

- تعظيم إجمالي الأرباح المحتملة: أي أن الأرباح تعمل لصالح العميل، وتكسب الفائدة بدلًا من بقاء الأموال مكانها دون أي فائدة أو استثمار. لذلك فإن الحصول على فائدة إضافية على أموالك الحالية يعني أنك تعمل على تعظيم إجمالي أرباحك المحتملة.

- تتطلب حد أدنى من الرقابة: عادةً ما تتطلب الأعمال وقتًا طويلًا، لكن بالنسبة للحسابات الشاملة أو حسابات المسح فيتم ببساطة تحويل الأموال إلى وسيلة استثمار أفضل دون الحاجة لبذل جهود كبيرة من قبل العميل.

- الأمان: تتلخص خاصية الأمان في حسابات المسح Sweep من خلال سحب الأموال من حساب استثمار الفائدة مرة أخرى بطريقة عكسية، إلى الحساب الأساسي للعميل، وذلك في حال انخفض حساب العميل الجاري إلى ما دون الحد الأدنى المحدد من قبله، لسبب من الأسباب.

بالإضافة لذلك، توفر الحسابات الشاملة طبقة إضافية من الحماية لا تظهر بالضرورة في الميزانية العمومية للشركات. فمن الممكن وجود شركتين ناشئتين متطابقتين تمتلك كل منهما مليون دولار نقدًا في دفاترهما. والفرق الوحيد بين الشركتين هو أن إحداهما تستخدم حسابات شاملة للاحتفاظ بأموالها، في حين أن الأخرى لديها كل أموالها في شركة معينة. حيث لا يمكن معرفة هذا الأمر عند النظر إلى البيانات المالية، ولكن في فترة ما، كانت الشركة الأولى محمية بشكل مريح من الأزمة المصرفية الإقليمية التي ظهرت، في حين أن الشركة الثانية خاطرت لفترة وجيزة بخسارة 75٪ من رأسمالها السائل بين عشية وضحاها.

- تجربة مصرفية مبسطة: تتسم حسابات المسح Sweep بالسهولة والبساطة في التعامل. حيث يمكن للعملاء إدارة الأموال باستخدام حساب فحص الأعمال الأساسي الخاص بهم.

مخاطر وسلبيات حسابات المسح

فيما يلي أهم وأبرز عيوب حسابات الاجتياح أو الحسابات الشاملة:

- التكلفة: على العميل بدايةً أن يتأكد من أن حسابه يكسبه أموالًا أكثر مما يكلفه. لذلك عليه الانتباه إلى طريقة إعداده. خاصةً مع فرض بعض الوسطاء رسومًا شهرية ثابتة لإدارة الحساب، مثل بنوك First National Bank وTrust على سبيل المثال. والبعض الآخر من الوسطاء قد يأخذ نسبة من العائد. لهذا السبب، على العميل مقارنة نفقاته الصادرة مقابل نمو حسابه والفائدة المكتسبة، للتأكد من الاستفادة من الحساب الشامل.

- الرسوم الشهرية: عادةً ما تتراوح رسوم حساب المسح الشهرية من 20 دولارًا أمريكيًا شهريًا إلى 150 دولارًا أمريكيًا شهريًا. ومن ناحية أخرى قد تأخذ البنوك أو بعض شركات الوساطة أيضًا رسومًا على شكل نسبة مئوية من إجمالي متوسط الودائع اليومية للعميل. كما أنه قد تختلف المبالغ اعتمادًا على ظروف السوق.

- اختلاف العوائد: تلجأ بعض شركات الخدمات المالية لتقديم أسعار فائدة متطابقة لدرجة كيرة مع نسبة 4% إلى 5% التي تقدمها أفضل صناديق سوق المال في عام 2024. ولكن على الرغم من ذلك، هناك شركات أخرى قد تقدم عوائد كبيرة أقل بكثير من مستويات الأسعار السابقة، حيث قد يصل بعضها إلى 0.001%.

لذلك يجب على العميل أو المستشار المالي أن يقرأ التفاصيل الدقيقة المتعلقة بحساب المسح، بسبب وجود المخاطر السابق ذكرها. ومن ناحية أخرى، قد يتعرض المودع للخطر في حال فشل البنك.

وهناك أيضًا خطر متمثل في عدم معرفة العميل أو المودع مكان الاحتفاظ بأمواله، حيث قد يقوم الوسيط ببيع ودائع العميل لبنك ما يمتلك فيه العميل حساب بالفعل، الأمر الذي من شأنه أن يسبب تداخل الودائع ببعضها.

- مخاطر السيولة: من الممكن أن يتعرض العملاء ممن يفضلون حسابات المسح Sweep إلى مخاطر في السيولة. حيث أنه في حال فشل البنك الوسيط أو تعطل موقع الويب الخاص بالوسيط والتاجر، سيفقد العميل مؤقتًا إمكانية الوصول إلى كل أمواله، وذلك لأنه في نظام الإيداع عبر الوسيط، لا يتم الاحتفاظ بالأموال مباشرةً باسم العميل بل في حسابات المسح.

أهم النصائح لإدارة حسابات المسح

يمكن للعميل أن يقوم بإدارة حسابه الشامل الخاص به من خلال عدد من الخطوات نذكر لك أهمها:

- فتح حساب مصرفي مباشرةً باسم العميل: حيث ينبغي عليك التسجيل بنفسك من أجل تجنب مخاطر الحساب الشامل دون الحاجة لوجود وسيط، وذلك عبر ملء نموذج طلب واحد.

- الانتباه لمتطلبات الحد الأدنى للرصيد: تقدم البنوك أو شركات الوساطة غالبًا حسابات شاملة للعملاء تلقائيًا، وذلك دون الحاجة إلى مؤهلات محددة. لكن بالنسبة للبعض منها، قد يكون لديها حد أدنى من متطلبات الرصيد للحسابات الشاملة، أو قد تقدمها فقط لأصحاب حسابات معينين، مثل الأفراد ذوي الثروات العالية أو رجال الأعمال. لذلك، يجب التحقق من مواقع البنك والوساطة لمعرفة ما إذا كان هناك أي مشكلات تتعلق بالحد الأدنى للإيداع، وذلك قبل التوقيع.

- السؤال عن وجود حسابات مسح: على الرغم من أن معظم البنوك وشركات الوساطة تقدم حسابات المسح، لكن ينبغي عليك السؤال عنها لأن هنالك بعض البنوك التي لا تقدم هذا النوع من الحسابات إلا للعملاء الذين يطلبونها.

ما هو الفرق بين عمليات المسح الشخصية وعمليات المسح التجارية؟

تستخدم شركات الوساطة عمليات المسح الفردية من أجل تخزين أموال العملاء حتى يقرر المالك كيفية استثمار الأموال. مثلًا، قد يقوم الحساب الشامل بنقل الأموال النقدية الزائدة إلى صندوق سوق المال، حيث سيحقق عوائد أكبر من الحساب الجاري العادي.

أما بالنسبة لحسابات مسح الأعمال، فغالبًا ما يتم استخدامها من قبل الشركات الصغيرة ذات التدفقات النقدية الكبيرة. حيث تعد الحسابات الشاملة أداة عمل نموذجية للشركات التي ترغب في تحقيق أقصى قدر من الأرباح المحتملة من الاحتياطيات النقدية، وذلك مع التأكد من أن لديها ما يكفي من النقود لدفع نفقات العمل.

لماذا تعتبر حسابات المسح أو الحسابات الشاملة مفيدة؟

تعتبر الحسابات الشاملة أو حسابات المسح Sweep سواء كانت للاستخدام التجاري أو الشخصي، طريقة سهلة للتأكد من أن الأموال تحقق عائدًا بدلاً من البقاء في حساب مصرفي منخفض الفائدة.

في وقت تقدم فيه بعض المؤسسات والبنوك ميزة المسح التلقائي بحيث يتم ربط حساب المسح بالحساب الأساسي، ويتم بدء التحويلات تلقائيًا عند تجاوز الحدود المحددة، سواء كانت تلك الحدود عليا أو سفلى.

في الختام:

يتم استخدام حسابات المسح أو حسابات الاجتياح من قبل شركات الوساطة للمستثمرين الأفراد من أجل حفظ أموالهم وإعادة استثمارها، مثل أرباح الأسهم والودائع النقدية والأموال من أوامر البيع.

أما بالنسبة للشركات الصغرى، فتعتبر الحسابات الشاملة مهمة لتحقيق قدر أعلى من الأرباح المحتملة من الاحتياطات النقدية. لكن بشكل عام، ينبغي أخذ مخاطر حسابات المسح بعين الاعتبار على الرغم مما تحققه من فوائد لأموال العميل.