يمكن تشبيه الأصول المتداولة وغير المتداولة بالماء ومكعبات الثلج. فكما يتدفق الماء ضمن الوعاء بسلاسة وسرعة، فيما تستغرق مكعبات الثلج وقتًا أطول لتذوب على الرغم من الطبيعة الفيزيائية الواحدة لكليهما، فإن الأصول الجارية أو المتداولة تشبه الماء تمامًا، والأصول غير المتداولة مشابهة لمكعبات الثلج، يستغرق الوصول لقيمتها بعض الوقت.

تمتلك الشركات أصولًا ملموسة وغير ملموسة ورقمية، بالإضافة لأصول متداولة مهمة للبقاء المالي للشركة نتيجة تأثيرها المباشر على العمليات اليومية. كما تساهم الاستثمارات قصيرة الأجل وغيرها من الأصول الجارية في الحفاظ على السيولة والوفاء بالالتزامات المالية قصيرة الأجل.

لذا، يتوجب إدارة هذه الأصول بشكل جيد، للحفاظ على الاستقرار المالي، والاستفادة من فرص النمو، ومواجهة التحديات المالية المفاجئة.

الأصول المتداولة أو الأصول الجارية

تمتلك الشركات بشكل عام ميزانية عمومية تتضمن قسمًا للأصول، وضمن هذا القسم يتواجد بند هو “حساب الأصول الجارية”. حيث يمثل هذا البند جميع الأصول المملوكة للشركة التي يمكن تحويلها إلى نقد خلال عام واحد.

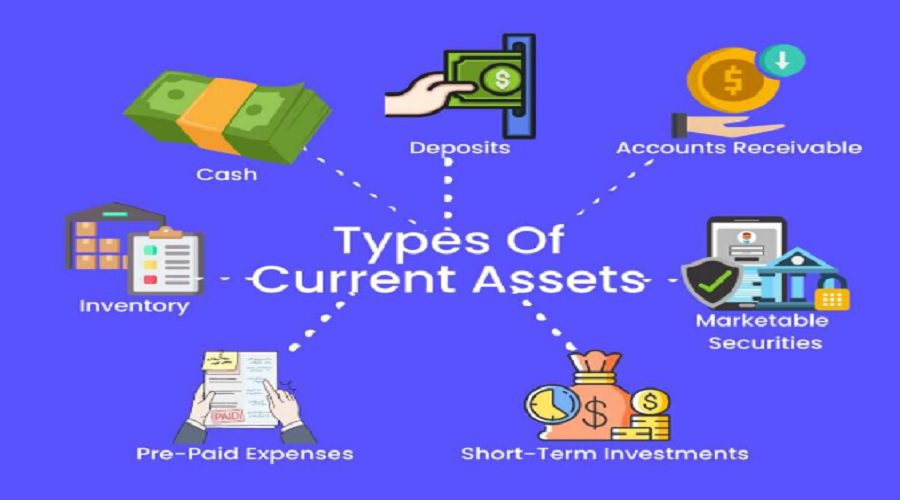

تتضمن الأصول المتداولة كل من النقد والنقد المعادل والحسابات المدينة، وجرد المخزون والأوراق المالية القابلة للتداول، والالتزامات المدفوعة مقدمًا والأصول السائلة الأخرى.

يمكن أيضًا تسمية الأصول الجارية بالحسابات الجارية، كما أنه واعتمادًا على طبيعة العمل والمنتجات التي يسوّقها، يمكن أن تتراوح الأصول الجارية بين براميل النفط الخام، أو السلع المصنعة، أو مخزون الأعمال قيد التنفيذ، أو المواد الخام، وحتى العملات الأجنبية.

ماهية الأصول الجارية

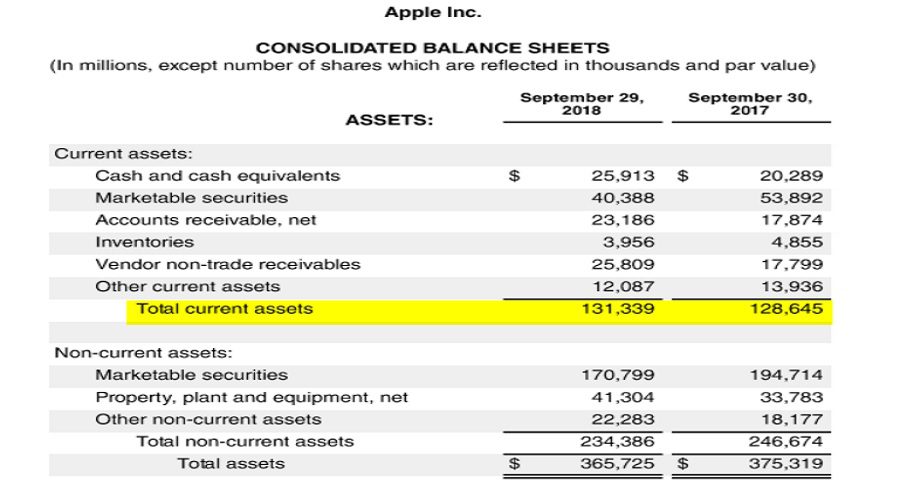

تعتبر الأصول الجارية (المتداولة) هي الحساب الأول المدرج ضمن الميزانية العمومية للشركات. حيث تسرد الميزانية العامة بشكل عام أصول الشركة وخصومها وحقوق المساهمين، كل ذلك لخلق الشفافية عبر إنشاء البيانات المالية ببنود محددة. مثلًا، تدرج شركة Apple, Inc عدة حسابات فرعية ضمن الأصول المتداولة.

حيث يتم دمجها لتكوين إجمالي الأصول الجارية، وهي عبارة عن قيمة جميع الحسابات الفرعية للأصول المتداولة. يعتبر هذا القسم ذو أهمية كبيرة للمستثمرين كونه يوضح سيولة الشركة على المدى القصير.

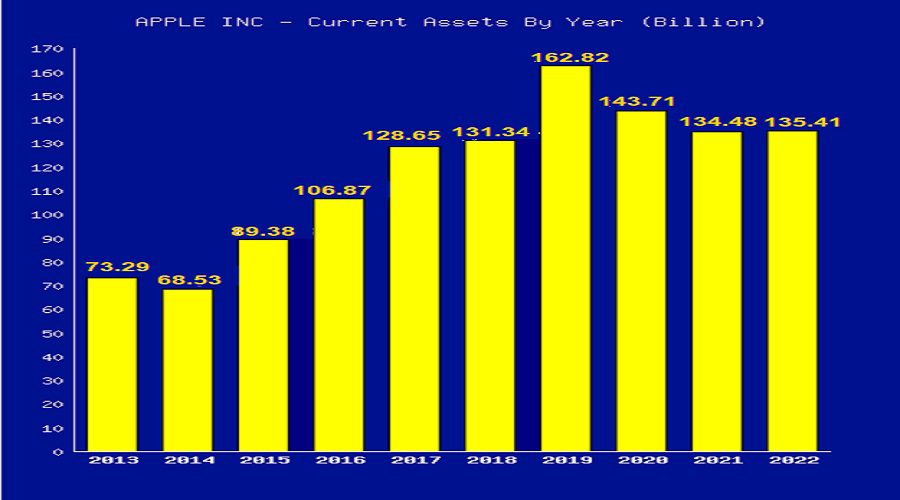

وفقًا للميزانية العمومية لشركة Apple، كان لديها 135 مليون دولار في حساب الأصول الحالية لعام ،2022 والتي يمكنها تحويلها إلى نقد خلال عام واحد. وتعتبر هذه السيولة قصيرة الأجل أمرًا حيويًا لأنه وفي حال واجهت شركة Apple مشكلات في سداد التزاماتها على المدى القصير، فيمكنها ببساطة تصفية هذه الأصول لتساعدها في تغطية الديون.

أنواع الأصول الجارية

فيما يلي أبرز أنواع الأصول المتداولة للشركات:

- النقد والنقد المعادل.

- الأوراق المالية القابلة للتسويق.

- الحسابات المدينة (المستحقة).

- الجرد.

- الالتزامات/النفقات المدفوعة مسبقًا.

- استثمارات قصيرة الأجل.

النقد والنقد المعادل

يعرف النقد على أنه الأصل الموجود في حساب الأصول المتداولة، أما النقد المعادل فهو شهادات إيداع وصناديق أسواق المال والسندات الحكومية قصيرة الأجل، بالإضافة لأذونات الخزانة. لكن كي تكون العناصر المذكورة أصولًا متداولة، يجب تحريرها من أي قيود تمنع سيولتها على المدى القصير.

الأوراق المالية القابلة للتسويق

الأوراق المالية القابلة للتسويق هي حسابات يتم فيها إدخال القيمة الإجمالية للاستثمارات السائلة أو الجارية التي يمكن تحويلها بسرعة إلى نقد، ودون تخفيض قيمتها السوقية.

مثلًا، في حال تداول أسهم الشركة بكميات منخفضة للغاية، فذلك قد يعني عدم إمكانية تحويلها إلى نقد دون التأثير على قيمتها السوقية. وبالتالي لا يمكن اعتبار هذه الأسهم سائلة، أي أنه لن يتم إدخال قيمتها في حساب الأصول الجارية.

الحسابات المدينة (المستحقة)

تدخل الحسابات المدينة أو المستحقة ضمن الأصول الجارية طالما أنه من المتوقع سداد هذه الحسابات خلال فترة زمنية لا تتجاوز العام الواحد. حيث تعرف الحسابات المستحقة بأنها قيمة كل الأموال المستحقة لشركة ما مقابل سلع أو خدمات مقدمة أو مستخدمة، إلا أنها لم تدفع من قبل العملاء بعد.

وتجدر الإشارة إلى أنه في حال عدم قدرة الشركة على تحصيل الحسابات مطلقًا، يتم إدخال هذه الحسابات كمصروفات ديون معدومة ولا تضمّن في حساب الأصول الجارية.

وهناك حالة أخرى وهي عدم ضمان تحصيل بعض المستحقات، وعند ذلك تدخل الحسابات هذه في قسم الحسابات المشكوك فيها وهي عبارة عن حسابات فرعية تخصم قيمتها من الحسابات المستحقة.

الجرد

يتمثل الجرد أو “المخزون” بالمواد الخام والمكونات والمنتجات النهائية، ويتم تضمين الجرد في حساب الأصول المتداولة. يمكن أيضًا لطرق المحاسبة المختلفة ضبط المخزون مع العلم أنه وفي بعض الأحيان، قد لا يكون المخزون مماثل للأصول المتداولة المؤهلة الأخرى، وذلك نتيجة اختلاف المنتج وقطاع الصناعة.

مثلًا، بالمقارنة بين عمليتي بيع معدات تحريك التربة وبيع المظلات في موسم الأمطار، لا يوجد ما يضمن إمكانية بيع عشرات الوحدات من معدات تحريك التربة الثقيلة ذات التكلفة العالية خلال الموسم، إلا أن هناك فرصة كبيرة نسبيًا لنجاح عملية بيع ألف مظلة في موسم الأمطار القادم.

لذا، يتوجب دومًا النظر إلى المخزون بعين متشككة، ما يستدعي قراءة تقارير الشركة أو تصفح الإنترنت لتحديد ما يحدث في مخزون الشركة. وفي حال تحول الطلب بشكل غير متوقع، وهو الأمر الشائع جدًا في بعض الصناعات أكثر من غيرها، فقد يتراكم المخزون بحيث يمنع رأس المال العامل.

الالتزامات المدفوعة مقدمًا

النفقات المدفوعة مقدمًا هي الدفعات المقدمة من الشركة مقابل السلع والخدمات التي سيتم استلامها في المستقبل، وهي نوع من الأصول المتداولة. كما أنها نوع من مدفوعات تم سدادها فعليًا على الرغم من أنه لا يمكن تحويلها إلى نقد، إلا أنها تحرر رأس المال لاستخدامات أخرى.

فضلًا عن ذلك، تشمل النفقات المدفوعة مقدمًا مدفوعات لشركات التأمين أو المقاولين.

استثمارات أخرى قصيرة الأجل

من الأمثلة على ذلك الأموال الزائدة المستثمرة في الأوراق المالية قصيرة الأجل، بالإضافة لتشغيل الأموال مع الاحتفاظ بخيار الوصول إليها إذا لزم الأمر. حيث تصنف الشركات الاستثمارات السائلة في حساب الأوراق المالية القابلة للتسويق. لكن يمكن حساب بعض هذه الاستثمارات ضمن حساب الاستثمارات الأخرى قصيرة الأجل.

الأصول المتداولة والأصول غير المتداولة

عند المقارنة بين نوعي الأصول غير المتداولة والمتداولة، قد تجد في الميزانية العمومية نفس حسابات الأصول ضمن الأصول غير المتداولة والمتداولة أيضًا. والسبب في ذلك أن هذه الأنواع نفسها من الأصول قد تكون مقيدة لفترة زمنية أطول، كالأوراق المالية القابلة للتسويق، ولا يمكن بيعها خلال عام واحد أو يمكن بيعها بسعر أدنى بكثير من سعر شرائها.

|

أصول متداولة |

أصول غير متداولة |

| يمكن تحويلها إلى نقد خلال عام واحد. | لا يمكن تحويلها إلى نقد خلال عام واحد. |

| من أمثلتها النقد والنقد المعادل، والجرد والالتزامات المدفوعة مقدمًا. | من أمثلتها العقارات (وهي نوع من الاستثمارات البديلة)، والمصانع والمباني والمعدات، وغيرها من الاستثمارات غير السائلة لأنها تستغرق وقتًا طويلًا للبيع. |

| يتم تقييمها بالقيمة السوقية العادلة. | يتم تقييمها بسعر شرائها. |

| لا تنخفض قيمتها. | تنخفض قيمتها ويتم الاحتفاظ بها لفترات أطول. |

مثال حقيقي لأصول متداولة

المثال التالي يوضح أصول شركة Apple قصيرة الأجل، وذلك بارتفاع إجمالي الأصول الجارية للشركة بنسبة 2.09% من 128,645 مليون دولار إلى 131,339 مليون دولار في عامي 2017 و2018 على التوالي.

وعليه نلاحظ ما يلي:

- ارتفاع النقد وما في حكمه في شركة Apple Inc من 20,289 مليون دولار إلى 25,913 مليون دولار من عام 2017 إلى عام 2018، على التوالي.

- انخفاض الاستثمار في الأوراق المالية القابلة للتسويق لشركة Apple Inc من 53,892 مليون دولار إلى 40,388 مليون دولار من عام 2017 إلى عام 2018، على التوالي.

- ارتفاع صافي الذمم المدينة لشركة Apple Inc من 17,874 مليون دولار إلى 23,186 مليون دولار من عام 2017 إلى عام 2018، على التوالي.

- انخفاض مخزونات شركة أبل من 4,855 مليون دولار في عام 2017 إلى 3,956 مليون دولار في عام 2018.

- عدم وجود أي نفقات مدفوعة مسبقًا لشركة Apple Inc.

- لدى الشركة ذمم مدينة غير تجارية للبائعين بقيمة 17,799 مليون دولار أمريكي في عام 2017، والتي ارتفعت إلى 25,809 مليون دولار أمريكي في عام 2018.

- انخفضت الأصول المتداولة الأخرى لشركة Apple Inc من 13,936 مليون دولار في عام 2017 إلى 12,087 مليون دولار في عام 2018.

كيفية حساب الأصول الجارية

يتم حساب بالأصول الجارية بإضافة كل أنواع الأصول الجارية أو المتداولة التي سبق ذكرها في المقال وفق الصيغة التالية:

الأصول المتداولة = النقد + النقد المعادل + الأوراق المالية القابلة للتداول + الحسابات المدينة والمخزون + النفقات المدفوعة مقدمًا + الأصول السائلة الأخرى.

حيث يمكن الحصول على جميع المعلومات السابقة في الميزانيات العمومية أو في برامج المحاسبة، كي تبدأ في حساب الأصول الجارية وفق الصيغة المذكورة أعلاه.

النسب المالية لقياس الأصول الجارية

تستخدم النسب التالية عادةً لقياس وضع السيولة للشركة. حيث تستخدم كل نسبة حسابات فرعية مختلفة للأصول الجارية مقارنةً بقيمة حساب الالتزامات المتداولة للشركة:

- النسبة الحالية: تقيس هذه النسبة قدرة الشركة على سداد التزاماتها قصيرة الأجل، وتأخذ في عين الاعتبار إجمالي الأصول المتداولة للشركة مقارنةً بحساب الالتزامات المتداولة (قيمة الديون التي تستحق خلال عام واحد).

- النسبة السريعة: تقيس قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل بأصولها الأكثر سيولة. حيث يتم تقسيم قيمة حساب النقد وما يشابهه في الحكم، وحساب الأوراق المالية القابلة للتسويق، بالإضافة لحساب الحسابات المدينة على قيمة حساب الالتزامات المتداولة. كما يتم استبعاد المخزون من هذا الحساب والسبب في ذلك اختلاف سيولة المخزون.

- نسبة النقد: تقيس نسبة النقد قدرة الشركة على سداد جميع التزاماتها قصيرة الأجل على الفور وذلك باستخدام النقد. حيث يتم حسابها عن طريق قسمة قيمة حساب النقد وما يعادله على قيمة حساب الالتزامات المتداولة.

تعد نسبة النقد الأكثر تحفظًا كونها تأخذ في الاعتبار النقد والنقد المعادل فقط. في حين يتم تفضيل النسبة الحالية كونها الأكثر ملاءمة وتتضمن أصولًا مختلفة من حساب الأصول الجارية.

تعمل النسب السابق ذكرها باختلاف طرائقها على تقييم قدرة الشركة على سداد الديون المستحقة، وتغطية الالتزامات والنفقات دون تسييل أصولها الثابتة .

في نهاية مقالنا نستخلص:

تلعب الأصول المتداولة دورًا حاسمًا في اتخاذ القرارات. كما تعتبر عملية اتخاذ القرارات المبنية على البيانات أمرًا بالغ الأهمية لمن يرغب في نمو عمله . حيث تساعد الأصول الجارية في مراقبة سيولة الشركة لتقييم الوضع المالي العام، وتحديد الاتجاهات واتخاذ قرارات أفضل بشأن التسعير والإنتاج والتسويق وتخصيص الموارد.

كما أن فهم الأصول الجارية يمكن أن يوفر المزيد من الأموال لفرص النمو للارتقاء بمستوى العمل، كالدخول لأسواق جديدة، أو التوسع عبر الحدود، أو الاستحواذ على أعمال جديدة.