تتعدد استراتيجيات التداول، فبعضها يتضمن تحليل السيناريوهات أو الأداء المستقبلي لمحاكاة ظروف السوق قبل اتخاذ موقف مباشر. أما البعض الأخر مثل التداول بالاختبار الرجعي، يصنّف كإحدى الاستراتيجيات التي يستخدم المحللون فيها مقارنة تقنيات التداول المختلفة، دون المخاطرة بالمال وبالاعتماد على عنصرين رئيسين أثناء الاختبار، هما الربحية الإجمالية ومستوى المخاطرة المتخذة.

وبالتمعن بتسمية الاختبار بـ (الخلفي) أو Backtesting، فإنه في حال نجاحه سيبين للمتداولين استراتيجية أثبتت أنها تظهر نتائج إيجابية تاريخياً. وكون السوق لا يتحرك أبدًا بنفس الطريقة والأسلوب، يعتمد اختبار Backtesting على افتراض أن الأسهم تتحرك في أنماط مماثلة كما فعلت في الماضي.

مفهوم التداول بالاختبار الرجعي

يُعرف الاختبار الخلفي على أنه الطريقة العامة لتبيان مدى جودة أداء الإستراتيجية أو النموذج الذي اعتمده المتداول، حيث يقوم بتقييم جدوى استراتيجية التداول عبر اكتشاف كيفية تنفيذها، وذلك باستخدام البيانات التاريخية. أي بمعنى آخر كيف كان من الممكن أن يتم تنفيذها بأثر رجعي باستخدام البيانات التاريخية.

كما نشير إلى أنه من المفيد حجز فترة زمنية من البيانات التاريخية لأغراض الاختبار وفي حال نجحت، فإن اختبارها على فترات زمنية بديلة أو بيانات خارج العينة يمكن أن يساعد في تأكيد صلاحيتها المحتملة.

لابد أن يأخذ الاختبار الخلفي في عين الاعتبار جميع تكاليف التداول، مهما كانت ضئيلة أو صغيرة، وذلك لأنه من الممكن أن تتراكم على مدار فترة الاختبار الخلفي، وبالتالي تؤثر بشكل كبير على مظهر ربحية الإستراتيجية. ومن ناحية أخرى يجب أن يتأكد المتداول من أن برامج الاختبار الخلفية الخاصة به مسؤولة عن هذه التكاليف.

آلية عمل الاختبار الخلفي Backtesting

يعتمد التداول بالاختبار الرجعي على محاكاة استراتيجية التداول باستخدام البيانات التاريخية لتوليد النتائج وتحليل المخاطر والربحية، وذلك قبل المخاطرة بأي رأس مال فعلي. وفي حال تم إجراء الاختبار الخلفي بشكل جيد وأعطى نتائج إيجابية، فإنه يؤكد للمتداول أن استراتيجيته صحيحة ومن الممكن أن تحقق أرباح عند تنفيذها في الواقع.

وفي حال أجري الاختبار بشكل جيد لكن أعطى نتائج غير مرغوبة أو تحت المستوى المتوقع، فهذا يعني أنه على المتداول أن يغير استراتيجيته أو يرفضها بالكامل. لعل أبرز استراتيجيات التداول التي تعتمد على الاختبار الرجعي لإثبات قيمتها هي استراتيجيات التداول المعقدة، التي تنفذها أنظمة التداول الآلية بسبب غموضها الكبير.

ولأن التداول من الممكن قياسه كميًا، فهذا يعني إمكانية تطبيق الاختبار الخلفي عليه. ولهذا السبب قد يتجه بعض المتداولين لخبرة مبرمج جيد، لتطوير فكرة تداول إلى شكل قابل للاختبار عبر البيانات التاريخية من الأسهم والسندات والأدوات المالية الأخرى. وهنا يقوم المبرمج بترميز الفكرة إلى اللغة الخاصة التي تستضيفها منصة التداول التي يعتمدها المتداول.

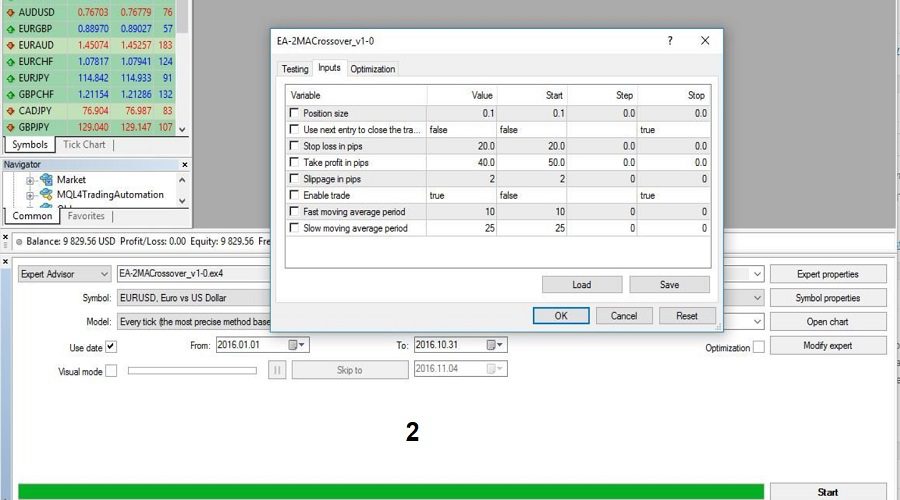

كما يمكن للمبرمج دمج متغيرات الإدخال المحددة من قبل المستخدم والتي تسمح للمتداول “بتعديل” النظام. مثلًا، في نظام تقاطع المتوسط المتحرك البسيط (SMA)، سيكون المتداول قادراً على إدخال (أو تغيير) أطوال المتوسطين المتحركين المستخدمين في النظام.

وبعد ذلك يستطيع للمتداول إجراء اختبار خلفي لتحديد أطوال المتوسطات المتحركة التي كان من الممكن أن تعطي أداء أفضل على البيانات التاريخية. وفيما يلي أهم أدوات الاختبار الرجعي:

- صافي الربح (الخسارة).

- العائد : إجمالي العائد للمحفظة خلال فترة زمنية محددة.

- العائد المعدل حسب المخاطر : عائد المحفظة المعدل لمستوى المخاطرة.

- التعرض للسوق : درجة التعرض لقطاعات مختلفة من السوق.

- التقلب : تشتت العوائد على المحفظة.

من يمكنه التداول بالاختبار الخلفي؟

يمكنك إجراء التداول بالاختبار الرجعي الخاص بك بنفسك، لكن بشكل عام يتم إجراء الاختبارات الخلفية من قبل مديري الأموال أو المستثمرين المؤسسيين، كون هذا الاختبار يحتاج لبيانات قد يصعب الحصول عليها وتتطلب نماذج معقدة.

وبالنسبة للشركات الاستثمارية فهي تمتلك رأس مال بشري ومالي كبير قادر على توظيف نماذج الاختبار الرجعي في استراتيجيات التداول الخاصة بها. سيما وأنه مع وجود مبالغ كبيرة من المال على المحك، غالبًا ما يُطلب من المستثمرين المؤسسيين إجراء اختبار رجعي لتقييم المخاطر.

الاختبار الخلفي مقابل تحليل السيناريو

يستخدم أسلوب التداول بالاختبار الرجعي البيانات التاريخية (الفعلية) لاختبار الملاءمة أو النجاح، لكن بالمقابل يستخدم تحليل السيناريو بيانات (افتراضية) تحاكي مختلف النتائج المحتملة.

أي بمعنى آخر، سيحاكي تحليل السيناريو تغييرات محددة في قيم الأوراق المالية للمحفظة أو العوامل الرئيسية التي تحدث، مثل التغير في سعر الفائدة. بالإضافة لذلك، يستخدم تحليل السيناريو عادةً لتقدير التغييرات في قيمة المحفظة استجابة لحدث غير مواتٍ، كما يمكن استخدامه أيضًا لدراسة السيناريو النظري الأسوأ.

عناصر نجاح اختبار Backtesting؟

كما كل استراتيجية في التداول فإن التداول بالاختبار الرجعي يحتاج لعناصر تضمن نجاحه، وتباعًا نجاح المتداول وحصوله على نتائج جيدة، ومن هذه العناصر:

- تطوير الاستراتيجية: يجب على المتداول تطوير استراتيجياته واختبارها بحسن نية، وتجنب التحيز قدر الإمكان. وهذا يعني أنه ينبغي تطوير الاستراتيجية دون الاعتماد على البيانات المستخدمة في الاختبار الخلفي.

- اختيار بيانات صحيحة: لأن المتداول يبني استراتيجيات تعتمد على البيانات التاريخية، يجب أن يكون صارم بشأن الاختبار باستخدام مجموعات بيانات مختلفة عن البيانات التي يدرب نماذجه عليها، وإلا فإن نتائج الاختبار ستكون غير مجدية.

- تجنب تجريف البيانات: بطريقة مماثلة، يجب على المتداول تجنب تجريف البيانات، بحيث يختبر مجموعة واسعة من الاستراتيجيات الافتراضية مقابل نفس المجموعة من البيانات، هذا الأمر سيؤدي أيضًا إلى نجاحات تفشل في الأسواق في الوقت الفعلي، نتيجة وجود العديد من الاستراتيجيات غير الصالحة التي من شأنها التغلب على السوق على نطاق واسع، في فترة زمنية محددة عن طريق الصدفة.

- تجنب التحيز: بالإضافة لما سبق، عند إنشاء نموذج تداول ليتم اختباره بشكل رجعي، يجب على المتداولين تجنب التحيز في إنشاء النموذج. ولذلك ومن أجل ضمان الموضوعية، عليك اختبار الاستراتيجية على عدة فترات زمنية مختلفة مع عينة تمثيلية وغير متحيزة من الأسهم. حيث من الأخطاء الأخرى أيضًا، هي التحيز للنظرة المستقبلية المتمثل بدمج المعلومات في النموذج الذي يتم اختباره مسبقًا والذي لن يكون متاحًا عادةً عند تنفيذ النموذج فعليًا.

مثال عن الاختبار الرجعي:

مثلًا، لو فرضنا أنك تقوم باختبار نموذج تداول يعتمد على المعلومات المالية المتاحة في نهاية السنة المالية. في النموذج، تقوم بإدخال المعلومات اعتبارًا من 31 ديسمبر ومع ذلك، فإن المعلومات بشكل عام لا تكون متاحة إلا بعد مرور أسبوعين على نهاية العام وهنا قد يؤدي تنفيذ البيانات في الاختبار الخلفي إلى ارتفاع العائد على النموذج بشكل مصطنع بسبب تحيز النظرة المستقبلية.

من الضروري أن يتم استخدام مجموعات بيانات مختلفة طوال عملية الاختبار، حتى لا يكون لنموذج معيبًا لأنه إن كانت البيانات هي نفسها فقد تعطي نتائج إيجابية، إلا أنها جاءت نتيجة إنشاء نموذج ليناسب هذه البيانات، وبالتالي قد تسبب خسائر على أرض الواقع.

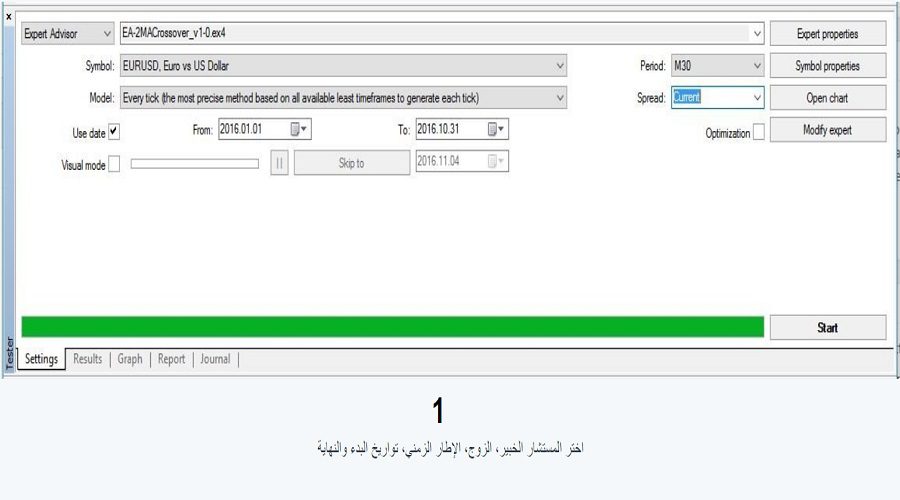

كيفية إجراء الاختبار الرجعي على MetaTrader 4 (MT4)

يمكنك محاكاة استراتيجيات التداول على منصة MetaTrader 4 (MT4). كل ما عليك فعله هو إنشاء حساب تجريبي لممارسة استراتيجيات التداول المختلفة ومن ضمنها التداول بالاختبار الرجعي، وذلك في بيئة خالية من المخاطر، لمراقبة الإستراتيجية التي تحقق الأداء الأفضل.

حيث يعتبر التداول على الحساب التجريبي Demo Account شكل من أشكال التداول الورقي باستخدام الأموال الافتراضية، يمكّنك كمتداول المضاربة في الأسواق الحقيقية دون المخاطرة بخسارة رأس المال.

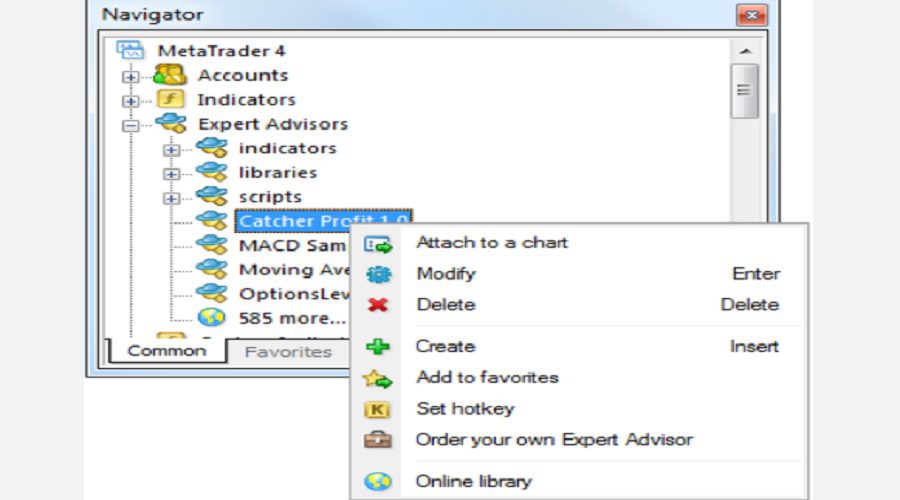

فضلًا عن ذلك تحتوي منصة MT4 على أداة اختبار رجعي تسمى Expert Advisor، يمكنك اختبار برامج التداول الآلية (التي تسمى Expert Advisors أو EAs ) باستخدام أداة اختبار الإستراتيجية. لكن قبل البدء، تأكد من تثبيت برنامج EA وسحبه إلى منصة الاختبار.

وبمجرد انتقالك إلى صفحة الويب الخاصة باختبار الإستراتيجية، قم بتشغيل البرنامج لتتمكن من الحصول على العديد من التقارير والرسوم البيانية المدعومة بالبيانات الكمية التي يمكنك تحليلها.

ومن المعلومات التي يمكنك استخدامها لاختبار استراتيجية التداول الخاصة بك، نذكر لك النسبة المئوية للربح والخسارة، وحجم الصفقات المربحة والخاسرة في فترة معينة، وعوامل الخطر المعنية وغيرها الكثير.

من فوائد عملية تحليل النتائج السابقة أنها تساعدك على اكتشاف العيوب المحتملة في استراتيجية التداول الخاصة بك، وتمكّنك من تخصيص معلمات EA للحصول على أفضل النتائج. وإليك الخطوات الخمسة التي يجب عليك اتباعها عند إجراء الاختبار الخلفي على MT4:

- قم بتحميل Expert Advisor (EA) الذي تريد اختباره.

- افتح أداة اختبار الإستراتيجية من علامة التبويب “Navigator” في MT4

- أدخل معلمات الاختبار ونطاق تاريخ مجموعة البيانات.

- قم بإجراء الاختبار الخاص بك ثم تحليل النتائج.

- قم بالتحسين عن طريق اختبار معلمات الإدخال المختلفة (مثل قيم وقف الخسارة وأوامر الحد).

وحتى وإن نجحت البيانات السابقة بالنسبة لتداولاتك فهذا لا يضمن النتائج المستقبلية سيما وأنه من الممكن أن تتغير ظروف السوق والعوامل التي تؤثر على السعر بمرور الوقت، مما قد يؤثر على دقة المحاكاة.

فوائد التداول بالاختبار الرجعي

- إمكانية اختبار استراتيجيات تداول مختلفة بسرعة كبيرة، ودون المخاطرة بأي رأس مال.

- تتيح دورة الاختبار والتحسين وإعادة الاختبار إمكانية الضبط الدقيق المستمر لأي استراتيجية تعتقد أنها يمكن أن تؤدي إلى نتائج إيجابية.

- تطوير وتعديل الاستراتيجيات المصممة خصيصًا لتفضيلاتك الفردية.

مخاطر الاختبار الرجعي

- البيانات السابقة لا تعتبر بالضرورة مؤشرًا جيدًا لسلوك السوق المستقبلي، لذلك لا وجود للاستراتيجية التي يمكن أن تضمن الدقة.

- لربما قد تميل إلى تحسين النموذج بحيث يناسب البيانات التاريخية بشكل أفضل، دون أن تأخذ في الاعتبار حقيقة أن الظروف المستقبلية قد تكون مختلفة.

- يمكن أن تكون مجموعات البيانات السابقة منحرفة نتيجة حدث سلبي في السوق أو مشاعر إيجابية.

- قد تؤدي مجموعات البيانات غير الكافية إلى إنتاج نماذج لا تراعي مجموعة واسعة من ظروف السوق.

- إن استراتيجية التداول التي تعمل بشكل جيد على عدة مجموعات بيانات من سوق واحدة مثل الفوركس، قد لا تعمل بشكل جيد في سوق أخرى مثل الأسهم.

- الاستراتيجيات التي تم اختبارها بشكل جيد في السوق الصاعد قد لا تعمل في بيئة هبوطية، والعكس صحيح.

ويجب الانتباه أنه عند تنفيذ أي استراتيجية تداول، من المهم اتخاذ الخطوات اللازمة لإدارة المخاطر الخاصة بك. حتى في بيئة المحاكاة حيث لا يوجد سوى أموال افتراضية، فمن الضروري التعرض للصفقات التي تناسب رغبتك في المخاطرة.

خلاصة مقالنا:

يعتبر التداول بالاختبار الرجعي القائم على محاكاة استراتيجية التداول باستخدام البيانات التاريخية لتوليد النتائج، قبل المخاطرة بأي رأس مال فعلي، أمرًا مفيدًا في حال تم إجراؤه بشكل جيد. لأنه سيعطي المتداول الثقة بشأن صحة استراتيجيته لينفذها في الواقع. وبالتالي تدر عليه بالأرباح. مع الأخذ في عين الاعتبار تنويع البيانات التي يتم اختبارها، وإعادة الاختبار من أجل ضبط استراتيجية التداول بشكل أدق.